現金とは

会計用語

勘定科目

現金とは、通貨および通貨代用証券を処理するために使用する資産の勘定科目です。

日商簿記検定では「現金」が標準勘定科目、「現金預金」が許容勘定科目と規定されているため、問題によっては現金と各種預金をまとめた「現金預金」が使われることがあります。

| 標準勘定科目 | 現金 |

|---|---|

| 許容勘定科目 | 現金預金 |

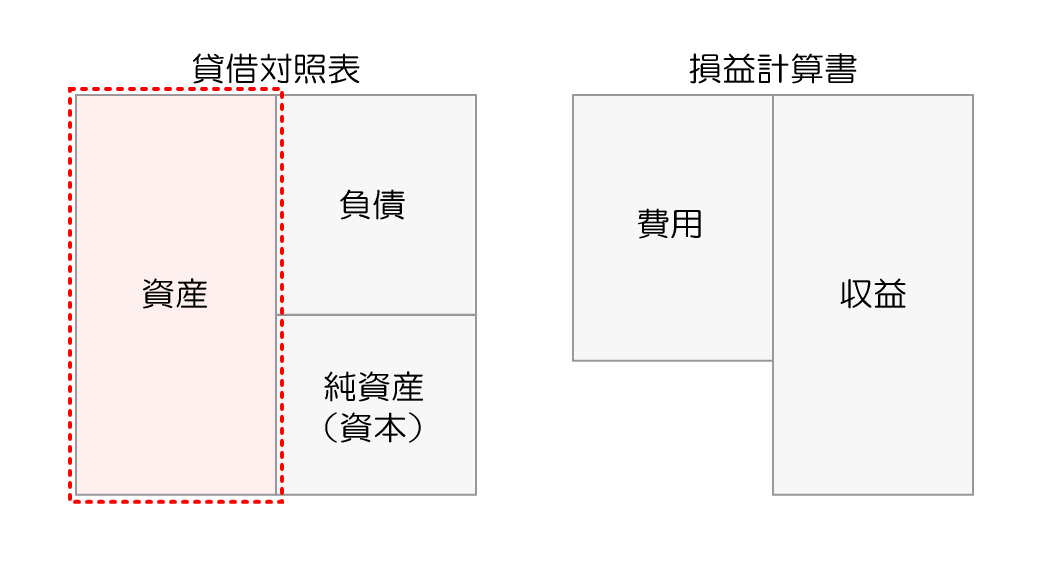

現金の表示区分

現金は、貸借対照表の資産の部の「流動資産」に表示されます。

【企業会計原則 > 第三 貸借対照表原則 > 四 貸借対照表の分類】

現金預金、市場性ある有価証券で一時的所有のもの、取引先との通常の商取引によって生じた受取手形、売掛金等の債権、商品、製品、半製品、原材料、仕掛品等のたな卸資産及び期限が一年以内に到来する債権は、流動資産に属するものとする

現金のホームポジション

現金のホームポジションは借方(左側)です。よって、現金を借方に計上すると残高は増加し、貸方に計上すると残高は減少します。

現金のふりがな・英語表記

| ふりがな | げんきん |

|---|---|

| 英語表記 | Cash |

簿記上の「現金」の詳細

簿記では、通貨(紙幣・硬貨)だけでなく、金融機関で即時に換金することができるもの(=通貨代用証券)も「現金」に含めて処理します。

- 通貨:紙幣・硬貨

- 通貨代用証券:他人振出小切手・送金小切手・郵便為替証書・配当金領収証・期限到来後の公社債利札

現金に含まれるもの

他人振出小切手

他人振出小切手とは、第三者が振り出した小切手のことです。金融機関で即時に換金することができるため、簿記では「現金」に含めて処理します。

送金小切手

送金小切手とは、送金人の依頼により銀行等の金融機関が振り出した小切手のことです。指定された金融機関で即時に換金することができるため、簿記では「現金」に含めて処理します。

- 他人振出小切手:得意先などの第三者が振り出す

- 送金小切手:送金人の依頼により銀行が振り出す

- 書類とともに郵送することができる

- 当座預金口座を開設していなくても利用することができる

- 送金人が金融機関に小切手の振り出しを依頼するさいに手数料が発生する

- 送金人が倒産しても(振出人は銀行なので)お金を受け取ることができる

郵便為替証書

郵便為替証書とは、送金人の依頼によりゆうちょ銀行が振り出した証書のことです。ゆうちょ銀行または郵便局で即時に換金することができるため、簿記では「現金」に含めて処理します。

- 普通為替証書:送金人が任意の金額を指定することができる

- 定額小為替証書:送金人が50円、100円、150円、200円、250円、300円、350円、400円、450円、500円、750円、1000円の12種類の中から金額を選ぶことができる(※普通為替証書と比べると発行手数料が安い)

- 書類とともに郵送することができる

- ゆうちょ銀行の口座を開設していなくても利用することができる

- 送金人がゆうちょ銀行に証書の発行を依頼するさいに手数料が発生する

- 送金人が倒産しても(発行者はゆうちょ銀行なので)お金を受け取ることができる

配当金領収証

配当金領収証とは、保有する株式にかかる配当金を受け取る権利を記載した証書のことです。金融機関で即時に換金することができるため、簿記では「現金」に含めて処理します。

期限到来後の公社債利札

期限到来後の公社債利札とは、公社債に付いている利札(クーポン)のうち、利払日が到来した利札のことです。金融機関で即時に換金することができるため、簿記では「現金」に含めて処理します。

現金に含まれないもの

自己振出小切手

自己振出小切手とは、当社が振り出した小切手です。振り出したさいに当座預金の減少として処理しているので、回収したさいには当座預金の増加として処理します。

(貸)当座預金 ×××

(貸)売掛金など ×××

- 他人振出小切手を受け取った場合:現金の増加

- 自己振出小切手を受け取った場合:当座預金の増加

- 他人振出小切手を受け取って、すぐに当座預金口座に預け入れた場合:当座預金の増加

郵便切手

郵便切手は購入時に通信費などで費用処理し、期末に未費消分(=残っている分)があれば貯蔵品に振り替えます。

(貸)現金など ×××

(貸)通信費 ×××

収入印紙

収入印紙は購入時に租税公課などで費用処理し、期末に未費消分(=残っている分)があれば貯蔵品に振り替えます。

(貸)現金など ×××

(貸)租税公課 ×××

現金に関連する仕訳

受取時の仕訳

簿記3級レベル

問題:得意先に商品10,000円を販売し、代金は得意先が振り出した小切手を受け取った。

(貸)売上 10,000

支払時の仕訳

簿記3級レベル

問題:2,000円分のコピー用紙を購入し、代金は現金で支払った。

(貸)現金 2,000

関連リンク

頭文字から探す

資格の学校TACの直販サイト「TAC出版オンラインストア」では、TAC出版の簿記の教材を割引価格(定価の10%~15%オフ)&2,500円以上の注文は送料無料で購入することができます。

基本教材をまとめて15%オフ&送料無料で買うもよし、予想問題集を1冊だけ10%オフで買うもよし。簿記の教材をお得に買いたい方は要チェックです!