売掛金とは

会計用語

勘定科目

売掛金とは、商品の販売や役務の提供など通常の営業活動により発生した債権(=後日お金を受け取る権利)を処理するために使用する資産の勘定科目です。

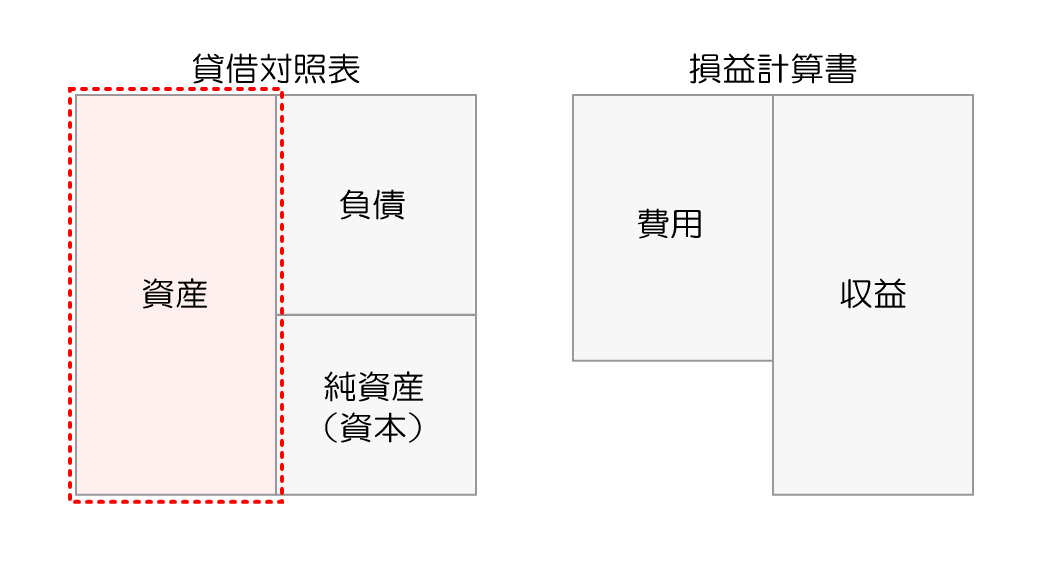

売掛金の表示区分

売掛金は、受取手形・クレジット売掛金・電子記録債権などとともに売上債権(営業債権)に分類され、貸借対照表の資産の部の「流動資産」に表示されます。

- 売上債権(営業債権):売掛金・受取手形・電子記録債権など

- その他の債権(営業外債権):未収入金・立替金・貸付金など

【企業会計原則 > 第三 貸借対照表原則 > 四 貸借対照表の分類】

現金預金、市場性ある有価証券で一時的所有のもの、取引先との通常の商取引によって生じた受取手形、売掛金等の債権、商品、製品、半製品、原材料、仕掛品等のたな卸資産及び期限が一年以内に到来する債権は、流動資産に属するものとする。

売掛金のホームポジション

売掛金のホームポジションは借方(左側)です。よって、売掛金を借方に計上すると残高は増加し、貸方に計上すると残高は減少します。

売掛金のふりがな・英語表記

| ふりがな | うりかけきん |

|---|---|

| 英語表記 | Accounts receivable-trade |

売掛金に関連する勘定科目

逆科目(反対側の科目)

買掛金

買掛金とは、商品の仕入れなど通常の営業活動により発生した債務(=後日お金を支払う義務)を処理するために使用する負債の勘定科目です。

なお、売掛金(資産)と買掛金(負債)が存在する場合、両者を相殺して純額で表示すると会社の財政状態や規模感を正確に把握することが難しくなるため、(明瞭性の原則の適用により)相殺せずに総額で表示する旨が企業会計原則で定められています。

【企業会計原則 > 第一 一般原則 > 四 明瞭性の原則】

企業会計は、財務諸表によって、利害関係者に対し必要な会計事実を明瞭に表示し、企業の状況に関する判断を誤らせないようにしなければならない。

【企業会計原則 > 第三 貸借対照表原則 > 一 貸借対照表の本質】

資産、負債及び資本は、総額によって記載することを原則とし、資産の項目と負債又は資本の項目とを相殺することによって、その全部又は一部を貸借対照表から除去してはならない。

類似科目

未収入金

未収入金とは、固定資産や有価証券の売却など通常の営業活動以外で発生した債権を処理するために使用する資産の勘定科目です。

- 新たに発生した債権を処理するときに使う

- 売掛金:通常の営業活動により発生した債権を処理するときに使う

- 未収入金:通常の営業活動以外で発生した債権を処理するときに使う

クレジット売掛金

クレジット売掛金とは、商品の販売や役務の提供など通常の営業活動により発生した債権のうち、クレジットカードで決済された債権を処理するために使用する資産の勘定科目です。

例えば、決算整理後の売掛金の金額が1,000円、クレジット売掛金の金額が500円の場合、貸借対照表の売掛金の金額は1,500円(=1,000円+500円)になります。

●●商店(人名勘定)

人名勘定とは、売掛金や買掛金の代わりに相手方の名称(会社名など)を使って債権・債務を管理するときに使用する勘定科目です。

売掛金に関連する仕訳

発生時の仕訳

簿記3級レベル

問題:得意先に商品10,000円を販売し、代金は掛けとした。

(貸)売上 10,000

返品時の仕訳

簿記3級レベル

問題:得意先から商品1,000円が返品された。代金は販売時に計上した掛けと相殺した。

(貸)売掛金 1,000

貸倒時の仕訳

簿記3級レベル

問題:当期に発生した売掛金のうち、2,000円が貸倒れた。

(貸)売掛金 2,000

回収時の仕訳

簿記3級レベル

問題:売掛金3,000円を現金で回収した。

(貸)売掛金 3,000

相殺時の仕訳

簿記3級レベル

問題:A社に対する売掛金4,000円と買掛金5,000円をA社の承諾を得て相殺し、差額の1,000円を現金で支払った。

(貸)売掛金 4,000

(貸)現金 1,000

譲渡時の仕訳

簿記2級レベル

問題:A社に対する売掛金6,000円をA社の承諾を得てC社に譲渡し、現金5,500円を受け取った。

(借)債権売却損 500

(貸)売掛金 6,000

関連リンク

頭文字から探す

資格の学校TACの直販サイト「TAC出版オンラインストア」では、TAC出版の簿記の教材を割引価格(定価の10%~15%オフ)&2,500円以上の注文は送料無料で購入することができます。

基本教材をまとめて15%オフ&送料無料で買うもよし、予想問題集を1冊だけ10%オフで買うもよし。簿記の教材をお得に買いたい方は要チェックです!