第1回の各問題の難度・解答時間の目安

簿記ナビ模試(簿記2級)の第1回の各問題の難度・解答時間の目安は以下のとおりです。

- 第1問:普通(15分)

- 第2問:簡単(20分)

- 第3問:普通(25分)

- 第4問:普通(20分)

- 第5問:簡単(10分)

1回目は解答時間を気にせずにすべての問題を解いてください。点数も気にする必要はありませんが、解きっぱなしにせず間違えたところはテキストに戻ってしっかり復習しましょう。

2回目以降は各問題の難度・解答時間の目安を頭に入れたうえで、本試験を意識して「時間配分」や「解答順序」などに気を配りながら解いてみましょう。

第2問の詳細解説

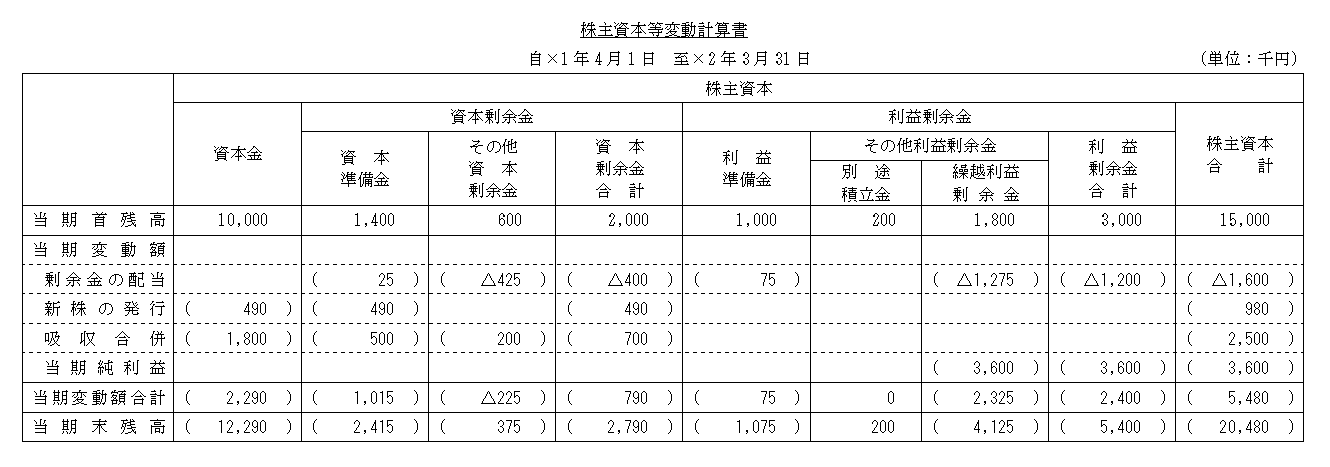

第2問は株主資本等変動計算書の作成問題です。

簿記2級の株主資本等変動計算書は出題パターンがかなり限定されるため、仮に本試験で出題された場合は点数を稼ぐチャンスです。ケアレスミスに気をつけて高得点を狙いましょう。

また、株主資本等変動計算書の作成にかかる一連の仕訳は、第2問だけでなく第1問で問われる可能性もじゅうぶんあります。この機会に以下の各仕訳をしっかり復習しておきましょう。

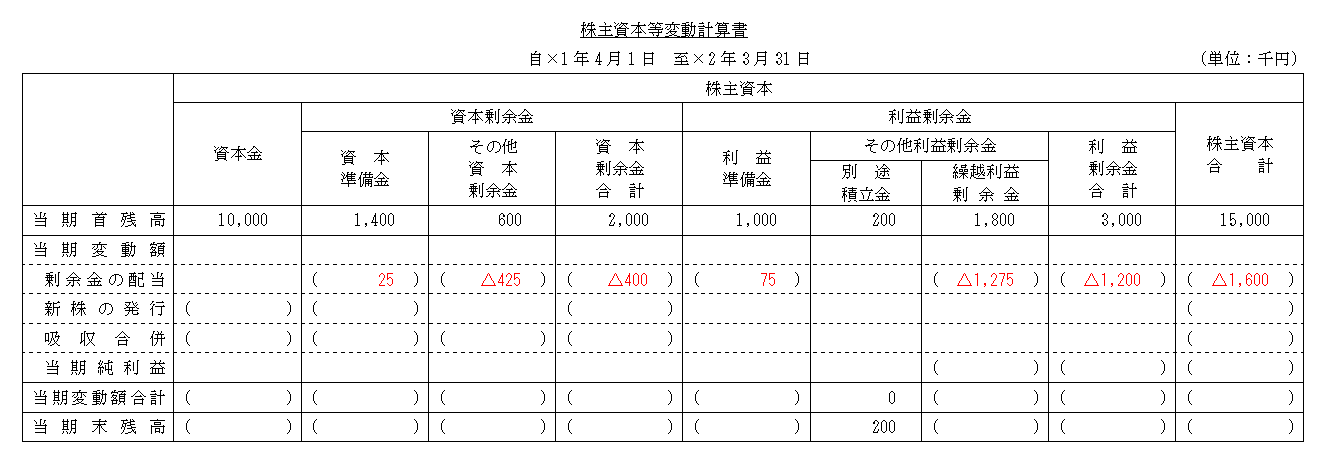

×1年6月26日の取引(剰余金の配当)

剰余金の配当に関する処理です。

問題文の「その他資本剰余金を財源として ¥ 400,000、繰越利益剰余金を財源として ¥ 1,200,000、合計 ¥ 1,600,000の配当を行う」から、その他資本剰余金と繰越利益剰余金の一部を配当したことが分かります。

また、配当にあたっては会社法の規定(第445条の4項など)に従い一定額を準備金として積み立てる必要があるため、「配当額の10分の1(10分の1規定の金額)」または「資本金の4分の1から資本準備金と利益準備金の合計額を差し引いた残額(4分の1規定の金額)」のうち、どちらか小さいほうの金額だけ準備金を積み立てます。

- 原則として配当額の10分の1を準備金として積み立てなければならない(10分の1規定)

- ただし、資本準備金と利益準備金の合計額が資本金の4分の1に達した場合は、それ以上積み立てる必要はない(4分の1規定)

- 配当額:400,000円+1,200,000円=1,600,000円

- 10分の1規定の金額:1,600,000円÷10=160,000円

- 4分の1規定の金額:10,000,000円÷4-(1,400,000円+1,000,000円)=100,000円

- 準備金要積立額:160,000円>100,000円 → 100,000円

上記の計算により、今回の配当にあたって100,000円の準備金を積み立てますが、本問のように繰越利益剰余金とその他資本剰余金を配当の原資とする場合は、利益準備金と資本準備金の両方を(配当割合に応じて)積み立てます。

- 配当の原資が繰越利益剰余金のみ:利益準備金を積み立てる

- 配当の原資がその他資本剰余金のみ:資本準備金を積み立てる

- 配当の原資が繰越利益剰余金とその他資本剰余金:利益準備金と資本準備金を積み立てる

本問の場合、配当総額1,600,000円の内訳はその他資本剰余金が400,000円、繰越利益剰余金が1,200,000円なので、その他資本剰余金の配当割合は25%、繰越利益剰余金の配当割合は75%になります。

- その他資本剰余金:400,000円÷(400,000円+1,200,000円)=25%

- 繰越利益剰余金:1,200,000円÷(400,000円+1,200,000円)=75%

よって、準備金要積立額100,000円のうちの25%を資本準備金、75%を利益準備金として積み立てます。

- 資本準備金の積立額=100,000円×25%=25,000円

- 利益準備金の積立額=100,000円×75%=75,000円

(貸)未払配当金 400,000

(貸)資本準備金 25,000

(貸)未払配当金 1,200,000

(貸)利益準備金 75,000

以上、①②の仕訳をまとめると×1年6月26日の仕訳になります。

仕訳が判明したら、株主資本等変動計算書に各勘定の変動額を記入しましょう。なお、問題文に「減少については金額の前に△マークを付けること」という指示があるので、金額が減少する場合は忘れずに△マークを付けましょう。

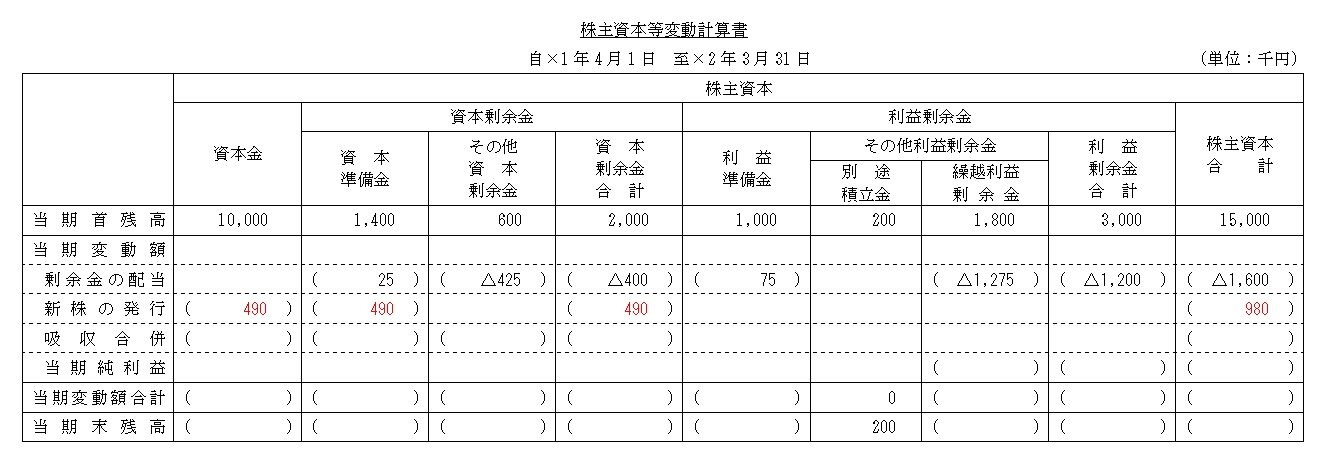

×1年10月22日の取引(増資)

増資に関する処理です。

問題文に「資本金は会社法が定める最低額を計上した」とあるので、株式の発行額を計算したうえで、その半分ずつを資本金および資本準備金に計上しましょう。

- 株式の発行額:@490円×2,000株=980,000円

- 資本金に計上する額:980,000円÷2=490,000円

- 資本準備金に計上する額:980,000円÷2=490,000円

(貸)資本金 490,000

(貸)資本準備金 490,000

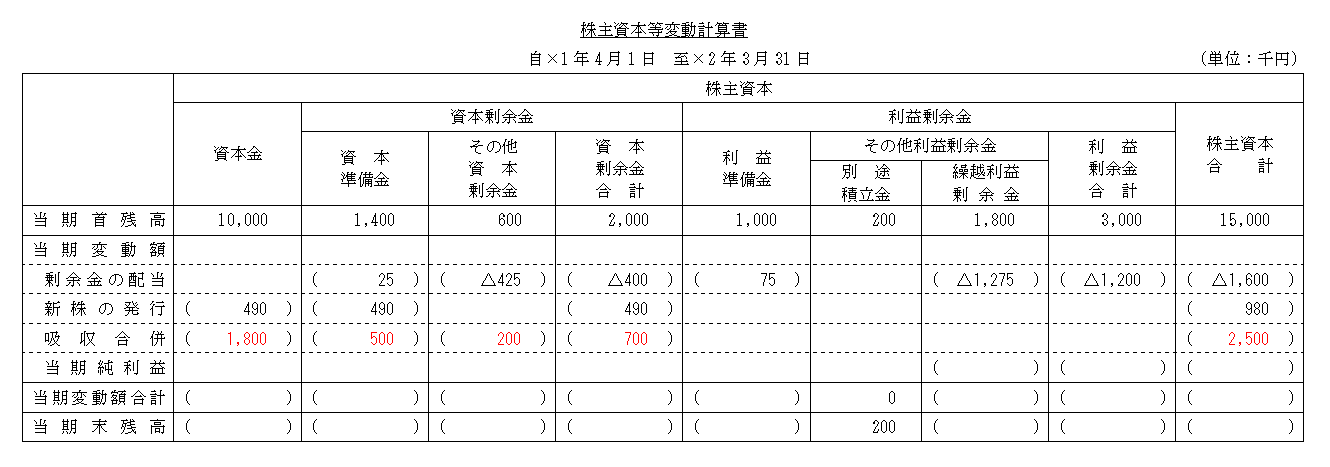

×2年1月19日の取引(吸収合併)

吸収合併に関する処理です。

吸収合併に関する仕訳は、以下の3つのステップで考えると分かりやすいです。

-

ステップ1受け入れる諸資産・諸負債を計上する

-

ステップ2株式の発行にともない増加する純資産を計上する

-

ステップ3貸借差額を適切に処理する

ステップ1(受け入れる諸資産・諸負債を計上する)

本問はまず、問題資料で被合併会社(株式会社ノビスケ)の諸資産・諸負債の帳簿価額と時価が与えられているので、時価により諸資産・諸負債を引き継ぎます。

(貸)諸負債 3,000,000

ステップ2(株式の発行にともない増加する純資産を計上する)

また、問題文に「当社の株式5,000株(1株あたりの時価 ¥ 500 )を交付した」「純資産(株主資本)の増加額のうち、¥ 1,800,000は資本金、¥ 500,000は資本準備金とし、残額はその他資本剰余金として計上した」とあるので、差額でその他資本剰余金の金額を計算しましょう。

- 交付する株式の発行価額:@500円×5,000株=2,500,000円

- 資本金:1,800,000円

- 資本準備金:500,000円

- その他資本剰余金:2,500,000円-1,800,000円-500,000円=200,000円

(貸)諸負債 3,000,000

(貸)資本金 1,800,000

(貸)資本準備金 500,000

(貸)その他資本剰余金 200,000

ステップ3(貸借差額を適切に処理する)

最後に「引き継ぐ純資産」と「交付する株式の発行価額」との差額(=仕訳の貸借差額)をのれんまたは負ののれん発生益で処理します。

- 「引き継ぐ純資産<交付する株式の発行価額」の場合:借方にのれんを計上

- 「引き継ぐ純資産>交付する株式の発行価額」の場合:貸方に負ののれん発生益を計上

- 引き継ぐ純資産:5,100,000円-3,000,000円=2,100,000円

- 交付する株式:2,500,000円

- 差額:2,500,000円-2,100,000円=400,000円(※のれん)

(借)のれん 400,000

(貸)諸負債 3,000,000

(貸)資本金 1,800,000

(貸)資本準備金 500,000

(貸)その他資本剰余金 200,000

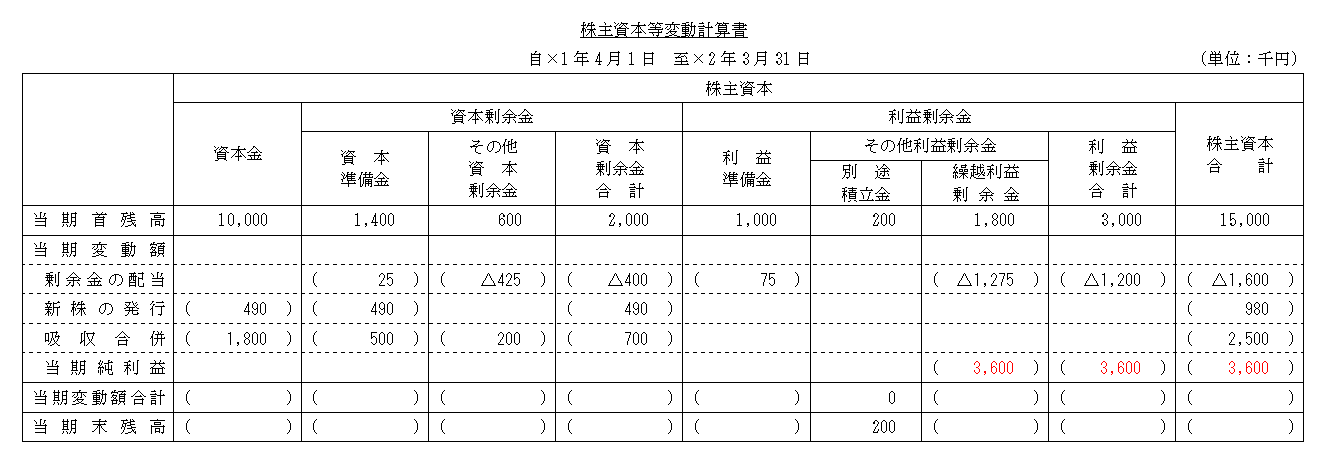

×2年3月31日の取引①(のれんの償却)

のれんの償却に関する処理です。

×2年1月19日の取引で計上したのれん400,000円を月割りで償却しましょう。

当期の償却額:400,000円×3か月/120か月=10,000円

(貸)のれん 10,000

×2年3月31日の取引②(当期純利益の計上)

当期純利益の計上に関する処理です。

問題文に「当期純利益 ¥ 3,600,000を計上した」とあるので、3,600,000円を損益から繰越利益剰余金に振り替えます。

(貸)繰越利益剰余金 3,600,000

完成した株主資本等変動計算書

最後に「当期変動額合計」と「当期末残高」を計算して記入します。

なお、一番右の「株主資本合計」は資本金・資本剰余金合計・利益剰余金合計の3つの合計額です。計算にあたって、資本準備金や利益準備金などを重複して合計しないように気をつけましょう。

管理人おすすめの予想問題集

日商簿記2級 まるっと完全予想問題集

日商簿記2級 まるっと完全予想問題集

簿記2級の試験範囲の中から出題可能性の高い論点や重要な論点を厳選し、12回分の予想問題にまとめた網羅性の高い問題集です。

12回分の問題は、難度に応じて初級(第1回~第3回)・標準(第4回~第9回)・上級(第10回~第12回)にレベル分けされているため、計画的・段階的に学習を進めることができます。

また、数ある予想問題集の中で「1問あたりの金額」が一番安いため、コストパフォーマンスも抜群です。

なお、購入者特典として「模擬試験プログラム」を無料で利用することができます。ネット試験本番と全く同じ環境で予行演習ができるので、受験予定の方は有効活用しましょう。

(2026/07/08 17:47:38時点 Amazon調べ-詳細)

資格の学校TACの直販サイト「TAC出版オンラインストア」では、TAC出版の簿記2級の教材を割引価格(定価の10%~15%オフ)&2,500円以上の注文は送料無料で購入することができます。

基本教材をまとめて15%オフ&送料無料で買うもよし、予想問題集を1冊だけ10%オフで買うもよし。簿記2級の教材をお得に買いたい方は要チェックです!

2の剰余金の配当ですが

その他資本剰余金450,000 未払配当金1,600,000

繰越利益剰余金1,250,000 資本準備金50,000

利益準備金50,000

でわダメなのでしょうか?

コメントありがとうございます。

資本準備金と利益準備金は配当割合に応じて積み立てる必要があるため、配当割合ではない金額を積み立てた場合は不正解になります。ご注意ください。

ご回答ありがとうございます。もし、これが10分の1規定の方が金額が少なかったら、やはり配当割り当てに応じてつみたてるのですか?

コメントありがとうございます。

10分の1規定の金額のほうが小さい場合、結果的には配当割合に応じた金額を積み立てることになります。

ただ、10分の1規定の金額は按分計算をしなくても自然に配当割合に応じた金額になるため、特に気をつける必要はないです。

例:資本金の金額が1,200万円だった場合

■準備金積立額の計算

配当額:400,000円+1,200,000円=1,600,000円

10分の1規定の金額:1,600,000円÷10=160,000円

4分の1規定の金額:12,000,000円÷4-(1,400,000円+1,000,000円)=600,000円

準備金要積立額:160,000円<600,000円 → 160,000円

■各準備金の積立額

資本準備金:400,000円×10%=40,000円

利益準備金:1,200,000円×10%=120,000円

★その他資本剰余金の配当にかかる仕訳

(借)その他資本剰余金 440,000

(貸)未払配当金 400,000

(貸)資本準備金 40,000

★繰越利益剰余金の配当にかかる仕訳

(借)繰越利益剰余金 1,320,000

(貸)未払配当金 1,200,000

(貸)利益準備金 120,000

勉強がんばってください!

ご丁寧な解説ありがとうございますこのサイトには、助けてもらっている人が多いと思います。これからも宜しくお願い致します。