第2回の各問題の難度・解答時間の目安

簿記ナビ模試(簿記2級)の第2回の各問題の難度・解答時間の目安は以下のとおりです。

- 第1問:簡単(10分)

- 第2問:普通(30分)

- 第3問:普通(20分)

- 第4問:普通(20分)

- 第5問:簡単(10分)

1回目は解答時間を気にせずにすべての問題を解いてください。点数も気にする必要はありませんが、解きっぱなしにせず間違えたところはテキストに戻ってしっかり復習しましょう。

2回目以降は各問題の難度・解答時間の目安を頭に入れたうえで、本試験を意識して「時間配分」や「解答順序」などに気を配りながら解いてみましょう。

第5問の詳細解説

標準原価計算に関する問題です。

問1・問2・問3ともに簡単な問題ですが、問2の能率差異はケアレスミスしやすいので気をつけてください。

問1 原価要素ごとの総差異の計算

総差異の計算に必要な標準直接材料費・標準直接労務費・標準製造間接費は、問題文で与えられている1個あたりの標準製造原価に実際生産量(400個)を乗じて計算します。

- 標準直接材料費:@9,000円×400個=3,600,000円

- 実際発生額:3,520,000円(※問題資料より)

- 直接材料費総差異:3,600,000円-3,520,000円=+80,000円(貸方差異)

- 標準直接労務費:@3,200円×400個=1,280,000円

- 実際発生額:1,360,000円(※問題資料より)

- 直接労務費総差異:1,280,000円-1,360,800円=△80,800円(借方差異)

- 標準製造間接費:@4,800円×400個=1,920,000円

- 実際発生額:2,100,000円(※問題資料より)

- 製造間接費総差異:1,920,000円-2,100,000円=△180,000円(借方差異)

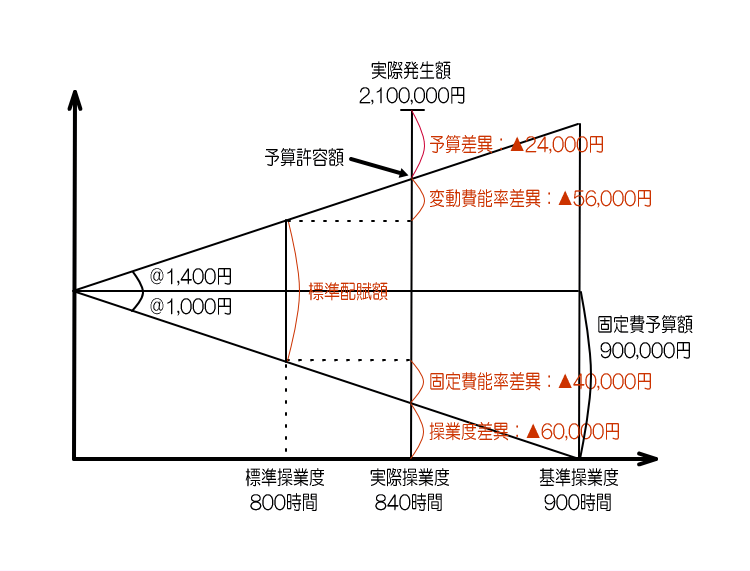

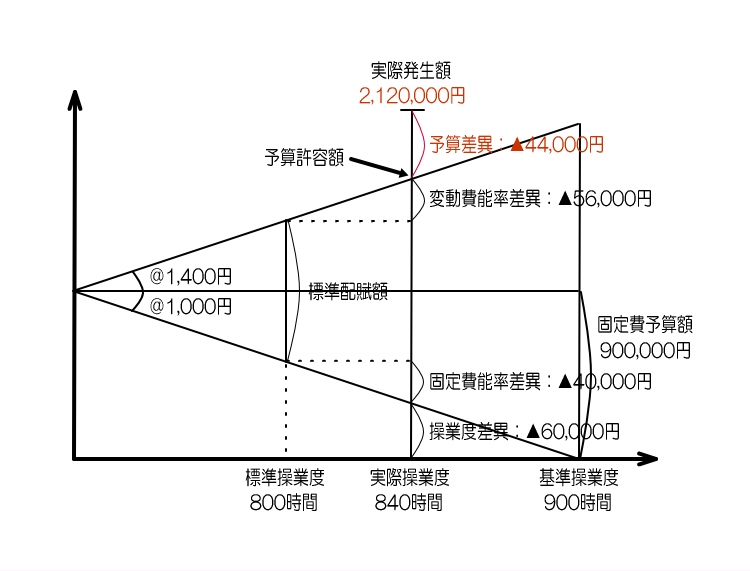

問2 製造間接費総差異の分解(変動予算)

問題文の「当月の月間固定費予算額が900,000円、基準操業度が月間900時間である」から、先に固定費率を求めましょう。

- 固定費予算額:900,000円

- 基準操業度:900時間

- 固定費率=固定費予算額÷基準操業度=900,000円÷900時間=@1,000円

問題資料の標準原価カードにて標準配賦率(@2,400円)が与えられているので、先に計算した固定費率との差額で変動費率を求めましょう。

- 標準配賦率=変動費率+固定費率

- 変動費率=標準配賦率-固定費率=@2,400円-1,000円=@1,400円

変動費率と固定比率が判明したら、予算差異・能率差異・操業度差異を計算しましょう。

なお、本問は問題文に「能率差異は変動費および固定費からなるものとして計算すること」という指示があるので、変動費能率差異と固定費能率差異の合計額を能率差異として把握します。

- 予算許容額:@1,400円×840時間+900,000円=2,076,000円

- 予算差異:2,076,000円-2,100,000円=△24,000円(借方差異)

- 変動費能率差異:(800時間-840時間)×@1,400円=△56,000円(借方差異)

- 固定費能率差異:(800時間-840時間)×@1,000円=△40,000円(借方差異)

- 能率差異:変動費能率差異+固定費能率差異=△96,000円(借方差異)

- 操業度差異:(840時間-900時間)×@1,000円=△60,000円(借方差異)

なお、問題文の「能率差異は変動費および固定費からなるものとして計算すること」から、以下の表の「3分法①」のパターンが問われていることが分かります。よって、変動費能率差異と固定費能率差異の合計額を能率差異として把握します。

もし仮に、問題の指示が「能率差異は変動費のみからなるものとして計算すること」になっていた場合は、以下の表の「3分法②」のパターンが問われていると判断し、変動費能率差異のみを能率差異として、固定費能率差異は操業度差異に含めて把握します。

以下の表の内容は非常に重要です。完ぺきに押さえておきましょう。

| 4分法 | 3分法① | 3分法② |

|---|---|---|

| 予算差異 ▲24,000円 |

予算差異 ▲24,000円 |

予算差異 ▲24,000円 |

| 変動費能率差異 ▲56,000円 |

能率差異 ▲96,000円 |

能率差異 ▲56,000円 |

| 固定費能率差異 ▲40,000円 |

操業度差異 ▲100,000円 |

|

| 操業度差異 ▲60,000円 |

操業度差異 ▲60,000円 |

問3 実際発生額と差異の関係

問題文に「当月の製造間接費の実際発生額が2,100,000円ではなく2,120,000円で、かつ、他の条件が変化しなかったと仮定する」とあるので、製造間接費の実際発生額を2,100,000円から2,120,000円に変更してみましょう。

- 予算差異:△24,000円(借方差異)→△44,000円(借方差異)

- 変動費能率差異:変動なし

- 固定費能率差異:変動なし

- 能率差異:変動費能率差異+固定費能率差異=変動なし

- 操業度差異:変動なし

その結果、実際発生額が変動した分だけ予算差異が変動していることが分かるため、「予算差異が20,000円変動する」が正解になります。

管理人おすすめの予想問題集

日商簿記2級 まるっと完全予想問題集

日商簿記2級 まるっと完全予想問題集

簿記2級の試験範囲の中から出題可能性の高い論点や重要な論点を厳選し、12回分の予想問題にまとめた網羅性の高い問題集です。

12回分の問題は、難度に応じて初級(第1回~第3回)・標準(第4回~第9回)・上級(第10回~第12回)にレベル分けされているため、計画的・段階的に学習を進めることができます。

また、数ある予想問題集の中で「1問あたりの金額」が一番安いため、コストパフォーマンスも抜群です。

なお、購入者特典として「模擬試験プログラム」を無料で利用することができます。ネット試験本番と全く同じ環境で予行演習ができるので、受験予定の方は有効活用しましょう。

(2026/06/26 15:27:18時点 Amazon調べ-詳細)

資格の学校TACの直販サイト「TAC出版オンラインストア」では、TAC出版の簿記2級の教材を割引価格(定価の10%~15%オフ)&2,500円以上の注文は送料無料で購入することができます。

基本教材をまとめて15%オフ&送料無料で買うもよし、予想問題集を1冊だけ10%オフで買うもよし。簿記2級の教材をお得に買いたい方は要チェックです!