第1回の各問題の難度・解答時間の目安

簿記ナビ模試(簿記3級)の第1回の各問題の難度・解答時間の目安は以下のとおりです。

- 第1問:やや簡単(20分)

- 第2問:普通(20分)

- 第3問:普通(20分)

1回目は解答時間を気にせずにすべての問題を解いてください。点数も気にする必要はありませんが、解きっぱなしにせず間違えたところはテキストに戻ってしっかり復習しましょう。

2回目以降は各問題の難度・解答時間の目安を頭に入れたうえで、本試験を意識して「時間配分」や「解答順序」などに気を配りながら解いてみましょう。

第3問の詳細解説

財務諸表(貸借対照表・損益計算書)の作成問題です。

売上原価の計算・貸倒引当金の設定はやや難しいものの、全体的には普通レベルの問題です。

1.現金過不足

現金過不足として処理していた5,000円(貸方残)のうち、広告宣伝費と受取手数料については原因が判明したので適切な勘定科目に振り替えます。一方、原因が判明しなかった残額は雑益または雑損で処理します。

現金過不足の仕訳は、①現金過不足の残高をゼロにする→②原因が判明したものを計上する→③貸借差額を雑損または雑益で処理するの3ステップで考えると分かりやすいです。

(借)広告宣伝費 3,200

(貸)受取手数料 6,800

(借)広告宣伝費 3,200

(貸)受取手数料 6,800

(貸)雑益 1,400 ※1

※1 5,000円+3,200円-6,800円=1,400円(貸借差額)

(借)広告宣伝費 3,200

(貸)受取手数料 6,800

(貸)雑益 1,400

2.債権の貸倒れ(未記帳)

前期に発生した売掛金は(前期末において)貸倒引当金の設定対象となっているので、貸倒引当金を取り崩して処理します。

(貸)売掛金 8,500

一方、当期に発生した売掛金は(前期末において)貸倒引当金の設定対象になっていないので、貸倒引当金を取り崩して処理することはできません。全額を貸倒損失で費用処理します。

(貸)売掛金 4,900

- 前期以前に発生した債権

- 貸倒れた金額<貸倒引当金:全額を貸倒引当金で処理(本問②-1)

- 貸倒れた金額>貸倒引当金:貸倒引当金を全額取り崩し、不足分を貸倒損失で処理

- 当期に発生した債権

- 全額を貸倒損失で処理(本問②-2)

3.売上戻り(未記帳)

問題資料では売価(12,000円)と原価(10,000円)が与えられていますが、売上高の調整に使うのは売価です。原価のデータは次の売上原価の計算で使います。

(貸)売掛金 12,000

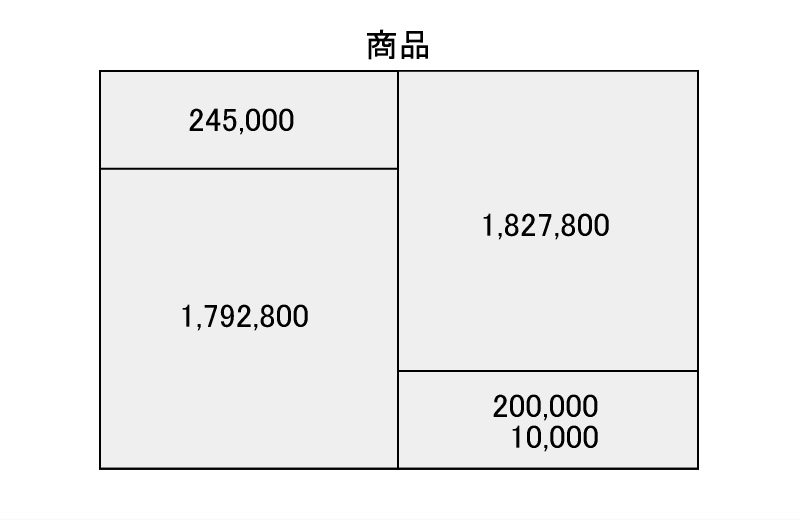

4.売上原価の計算

問題文に「期末商品棚卸高は ¥ 200,000 である。なお、この期末商品棚卸高には上記の返品分は含まれていない」とあるので、期末商品棚卸高の金額は「3.売上戻り」で戻ってきた原価を含めた210,000円(=200,000円+10,000円)になります。

(貸)繰越商品 245,000

(借)繰越商品 210,000

(貸)仕入 210,000

管理人おすすめの解答テクニック

実際に問題を解くさいには、上記の仕訳は不要です。

以下のような商品ボックスをササッと書いて、貸借対照表の商品の金額(210,000円)と損益計算書の売上原価の金額(1,827,800円)を求めましょう。

- 期首商品棚卸高:245,000円(問題資料の決算整理前残高試算表より)

- 当期商品仕入高:1,792,800円(問題資料の決算整理前残高試算表より)

- 期末商品棚卸高:200,000円+10,000円=210,000円

- 売上原価:245,000円+1,792,800円-210,000円=1,827,800円

5.固定資産の減価償却

建物・備品ともに1年分の減価償却費を計算するだけです。

(貸)建物減価償却累計額 90,000 ※2

(貸)備品減価償却累計額 200,000 ※3

※2 2,700,000円÷30年=90,000円

※3 800,000円÷4年=200,000円

6.費用の未払い

給料の未払分40,000円を未払計上します。

(貸)未払費用 40,000

7.貸倒引当金の設定

貸倒引当金の設定にあたって、まずは売上債権(受取手形・売掛金)・貸倒引当金の期末残高を把握しましょう。

計算するさいには「2.債権の貸倒れ」の売掛金・貸倒引当金の減少と、「3.売上戻り」の売掛金の減少を忘れないように気をつけてください。

- 売上債権:(479,600円+545,800円)-13,400円-12,000円=1,000,000円

- 貸倒引当金:50,000円-8,500円=41,500円

次に、売掛金の期末残高1,000,000円に4%を乗じて貸倒引当金要設定額40,000円を算定し、期末残高41,500円との差額1,500円(=41,500円-40,000円)を貸倒引当金戻入で処理します。

- 期末残高<要設定額:貸倒引当金繰入を計上→貸倒引当金を増やす

- 期末残高>要設定額:貸倒引当金戻入を計上→貸倒引当金を減らす(本問)

受験簿記では通常、「期末残高<要設定額」となることが多いため差額を貸倒引当金繰入で処理しますが、理論的には「期末残高>要設定額」になるケースも考えられます。焦らず冷静に対処しましょう。

(貸)貸倒引当金戻入 1,500

※4 41,500円-40,000円=1,500円

なお、答案用紙の貸借対照表の「受取手形」と「売掛金」の残高は以下のとおりです。

- 受取手形

- 期末残高:479,600円

- 貸倒引当金:479,600円×4%=19,184円

- 残高:479,600円-19,184円=460,416円

- 売掛金

- 期末残高:520,400円

- 貸倒引当金:520,400円×4%=20,816円

- 残高:520,400円-20,816円=499,584円

8.費用の前払い

保険料の前払いについては「決算整理前残高試算表の金額は何か月分なのか」を把握し、1か月あたりの保険料を計算したうえで、翌期に属する分を保険料から前払保険料に振り替えます。

期中に毎年同額の保険料を支払っている場合の決算時の仕訳は、以下の4ステップで考えると分かりやすいです。

-

ステップ1前期末の仕訳を考える

-

ステップ2当期首の再振替仕訳を考える

-

ステップ3期中の保険料支払時の仕訳を考える

-

ステップ4決算時の仕訳を考える

ステップ1(前期末の仕訳を考える)

問題文の「毎年同じ金額を10月1日に向こう1年分支払っている」から、前期の10月1日にも1年分の保険料を支払ったことが分かります。

さらに、前期末の決算整理仕訳で(当期の4月1日から9月30日までの)6か月分の保険料を、保険料から前払保険料に振り替えたことも分かります。

なお、この時点では具体的な金額が分からないので、仕訳の金額部分は暫定的に「6か月分の保険料」とします。

(貸)保険料 6か月分の保険料

ステップ2(当期首の再振替仕訳を考える)

再振替仕訳は、前期末の仕訳の逆仕訳をするだけです。

(貸)前払保険料 6か月分の保険料

ステップ3(期中の保険料支払時の仕訳を考える)

1年分(12か月分)の保険料を計上するだけです。

なお、この時点では具体的な金額が分からないので、仕訳の金額部分は暫定的に「12か月分の保険料」とします。

(貸)現金など 12か月分の保険料

ステップ4(決算時の仕訳を考える)

問題資料の決算整理前残高試算表に記載されている保険料81,000円というのは、(4月1日に計上した)6か月分の保険料+(10月1日に計上した)12か月分の保険料=18か月分の保険料の金額になります。

81,000円を18か月で割ると「1か月あたりの保険料」を求めることができるので、前期末と同様に6か月分(4月1日~9月30日)の保険料を計算して前払保険料に振り替えましょう。

- 18か月分の保険料:81,000円

- 1か月分の保険料:81,000円÷18か月=4,500円

- 6か月分の保険料:4,500円×6か月=27,000円

(貸)保険料 27,000

この仕訳により、問題資料の決算整理前残高試算表に計上されていた保険料が18か月分から12か月分に訂正され、損益計算書に正しい金額(@4,500円×12か月=54,000円)が計上されます。

- 決算整理前残高試算表:81,000円(18か月分)

- 決算整理仕訳:▲27,000円(6か月分)

- 損益計算書:54,000円(12か月分)

9.収益の前受け

問題文の「偶数月の月末にむこう2か月分として ¥ 18,000 を受け取っている」から、2月末に3月分・4月分の家賃を受け取ったことが分かります。

よって、決算において1か月分(4月分)の家賃を前受収益に振り替えます。

(貸)前受収益 9,000

※5 18,000円×1か月/2か月=9,000円

参考:偶数月ではなく奇数月の月末に受け取っていたら?

参考までに、偶数月ではなく奇数月の月末にむこう2か月分として ¥ 18,000 を受け取っていた場合の仕訳も考えておきましょう。

奇数月の月末ということは、3月末に4月分・5月分の家賃を受け取ることになるので、決算において2か月分(4月分・5月分)の家賃を前受収益に振り替えます。

(貸)前受家賃 18,000

10.法人税等

問題文に「仮払法人税等との差額を未払法人税等として計上する」とあるので、当期の法人税等120,000円と問題資料の決算整理前残高試算表に計上されている仮払法人税等50,000円との差額を未払法人税等で処理します。

(貸)仮払法人税等 50,000

(貸)未払法人税等 70,000 ※6

※6 120,000円-50,000円=70,000円(貸借差額)

参考:当期純利益の計算と繰越利益剰余金の求め方

当期純利益は、損益計算書の借方合計(費用)と貸方合計(収益)の差額で計算します。

- 損益計算書の貸方(収益)の合計額:3,112,000円

- 損益計算書の借方(費用)の合計額:2,932,000円

- 差額:3,112,000円-2,932,000円=180,000円(当期純利益)

当期純利益180,000円を計算したら、問題資料の決算整理前残高試算表の「繰越利益剰余金 500,000」と合算して、貸借対照表の繰越利益剰余金の金額を求めましょう。

- 貸借対照表の繰越利益剰余金:決算整理前残高試算表の繰越利益剰余金+当期純利益

- 貸借対照表の繰越利益剰余金:500,000円+180,000円=680,000円

管理人おすすめの予想問題集

日商簿記3級 まるっと完全予想問題集

日商簿記3級 まるっと完全予想問題集

簿記3級の試験範囲の中から出題可能性の高い論点や重要な論点を厳選し、10回分の予想問題にまとめた網羅性の高い問題集です。

10回分の問題は、難度に応じて初級レベル(第1回~第3回)と標準レベル(第4回~第10回)に分けられているため、計画的・段階的に学習を進めることができます。

また、数ある予想問題集の中で「1問あたりの金額」が一番安いため、コストパフォーマンスも抜群です。

なお、購入者特典として「模擬試験プログラム」を無料で利用することができます。ネット試験本番と全く同じ環境で予行演習ができるので、受験予定の方は有効活用しましょう。

(2026/03/27 18:21:11時点 Amazon調べ-詳細)

資格の学校TACの直販サイト「TAC出版オンラインストア」では、TAC出版の簿記3級の教材を割引価格(定価の10%~15%オフ)&2,500円以上の注文は送料無料で購入することができます。

基本教材をまとめて15%オフ&送料無料で買うもよし、予想問題集を1冊だけ10%オフで買うもよし。簿記3級の教材をお得に買いたい方は要チェックです!