第2回の各問題の難度・解答時間の目安

簿記ナビ模試(簿記3級)の第2回の各問題の難度・解答時間の目安は以下のとおりです。

- 第1問:普通(20分)

- 第2問:やや難しい(20分)

- 第3問:普通(20分)

1回目は解答時間を気にせずにすべての問題を解いてください。点数も気にする必要はありませんが、解きっぱなしにせず間違えたところはテキストに戻ってしっかり復習しましょう。

2回目以降は各問題の難度・解答時間の目安を頭に入れたうえで、本試験を意識して「時間配分」や「解答順序」などに気を配りながら解いてみましょう。

第2問の詳細解説

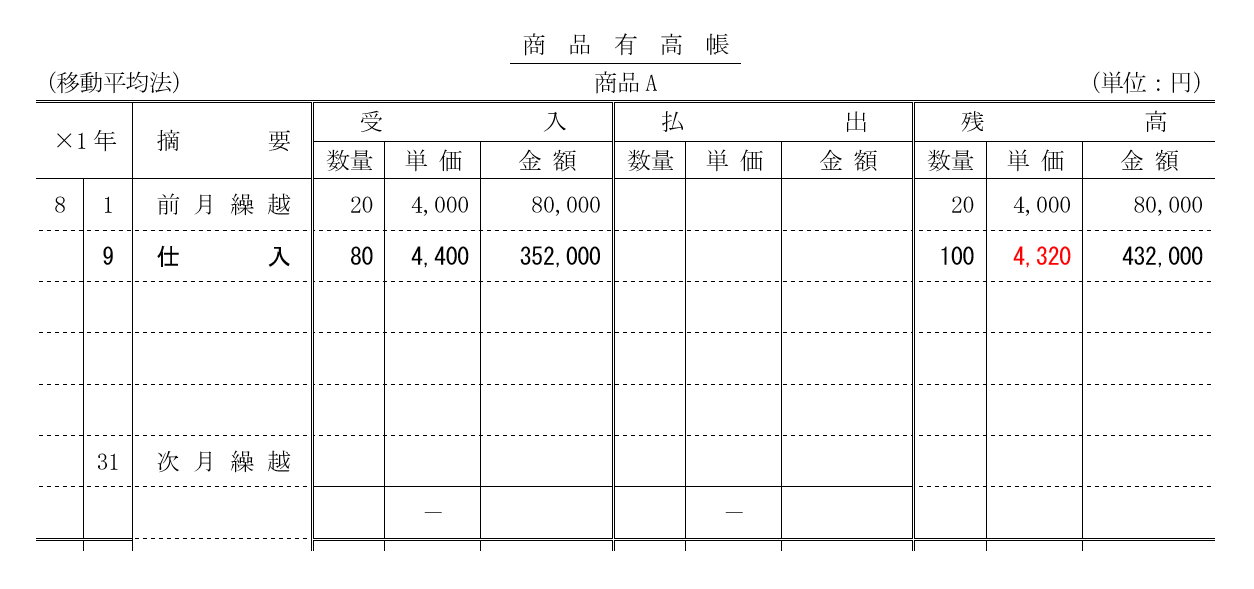

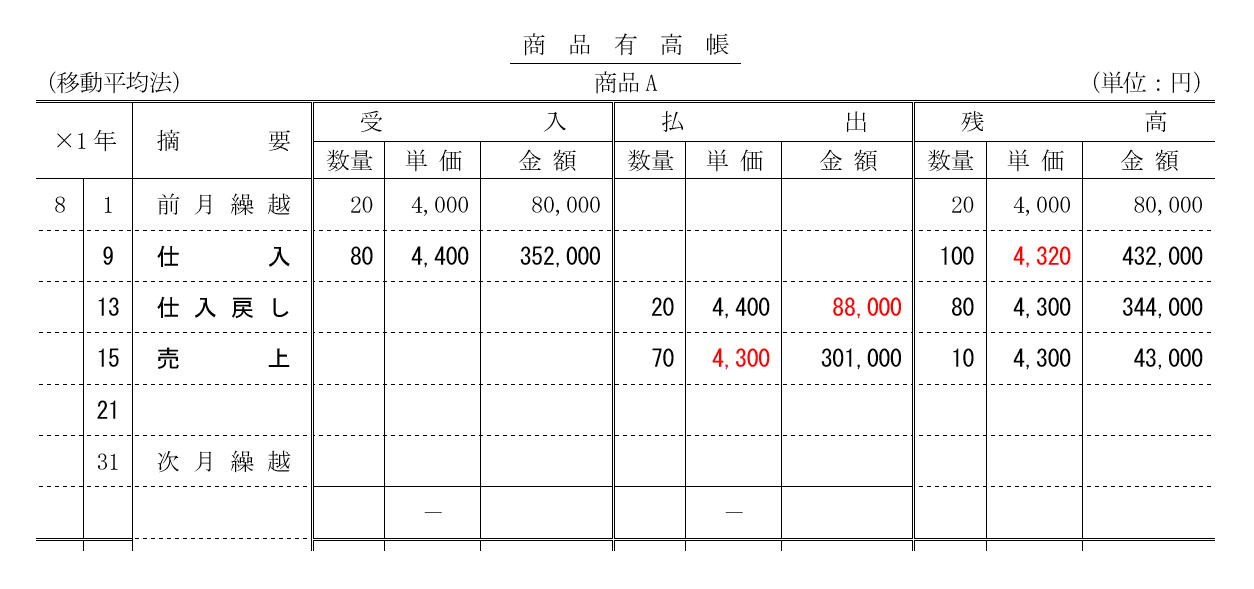

(1) 帳簿記入

(1)は商品有高帳の作成問題です。

問題資料から8月の各取引の仕訳を考えたうえで、13日の「仕入戻し」と21日の「仕入諸掛り」に注意して解答しましょう。なお、15日の「売上諸掛り」は商品有高帳に影響を及ぼさないため、解答にあたっては無視しても構いません。

8月9日の取引(仕入)

(貸)買掛金など 352,000

※1 4,400円×80個=352,000円

1個あたり4,400円の商品を80個仕入れています。

まず、9日の受入欄に「(数量)80」「(単価)4,400」「(金額)352,000」を記入します。

- 数量:80個(※問題資料より)

- 単価:4,400円(※問題資料より)

- 金額:4,400円×80個=352,000円

また、本問は移動平均法による場合の処理が問われているので、9日の残高欄には「前月から繰り越されてきた商品」と「9日に仕入れた商品」を合算した数量・単価・金額を記入しましょう。

- 数量:20個+80個=100個

- 金額:80,000円+352,000円=432,000円

- 単価:432,000円÷100個=4,320円

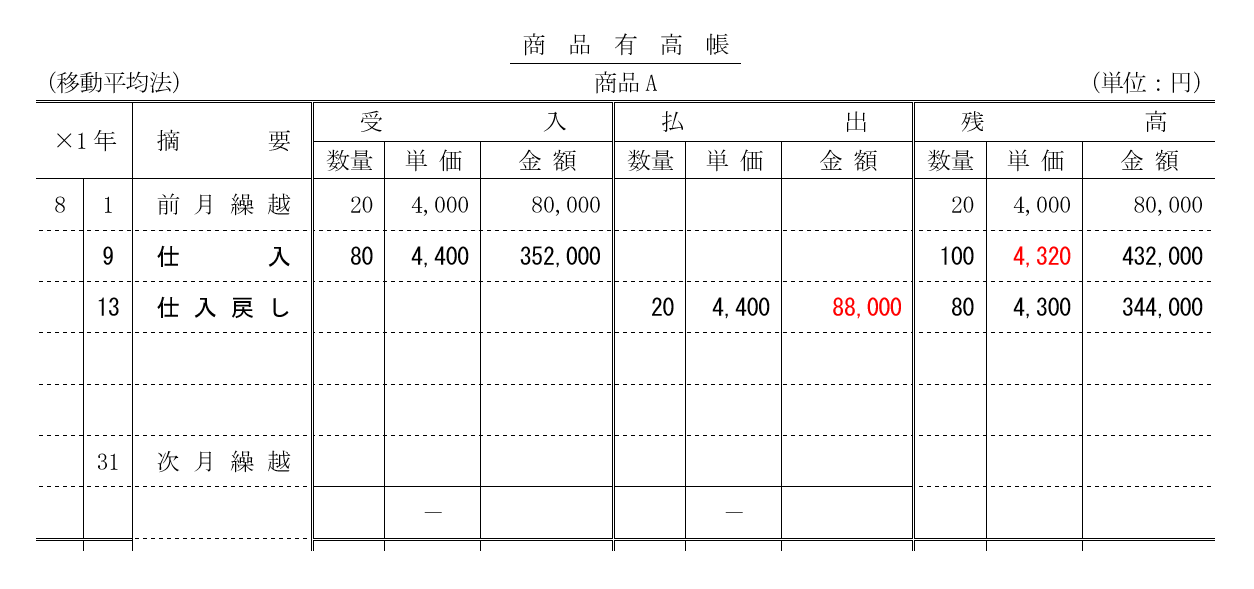

8月13日の取引(仕入戻し)

(貸)仕入 88,000

※2 4,400円×20個=88,000円

9日に仕入れた商品80個のうち20個を返品しています。

問題文に「仕入戻しの商品有高帳への記入は払出欄に行うこと」とあるので、9日の仕入単価(4,400円)を使って払出欄の金額を求めましょう。

- 数量:20個(※問題資料より)

- 単価:4,400円(※問題資料より)

- 金額:4,400円×20個=88,000円

13日の残高欄の数量・金額は、9日の残高欄の数量・金額から13日の払出欄の数量・金額を差し引いて求めましょう。

- 数量:100個-20個=80個

- 金額:432,000円-88,000円=344,000円

- 単価:344,000円÷80個=4,300円

8月15日の取引(売上)

(貸)売上 434,000

(借)発送費 6,000

(貸)現金 6,000

※3 6,200円×70個=434,000円

商品70個を販売しています。

払出欄の単価は、13日の残高欄の単価(4,300円)を使いましょう。

- 数量:70個(※問題資料より)

- 単価:4,300円(※13日の残高欄より)

- 金額:4,300円×70個=301,000円

15日の残高欄の数量・金額は、13日の残高欄の数量・金額から15日の払出欄の数量・金額を差し引いて求めましょう。

- 数量:80個-70個=10個

- 金額:344,000円-301,000円=43,000円

- 単価:43,000円÷10個=4,300円

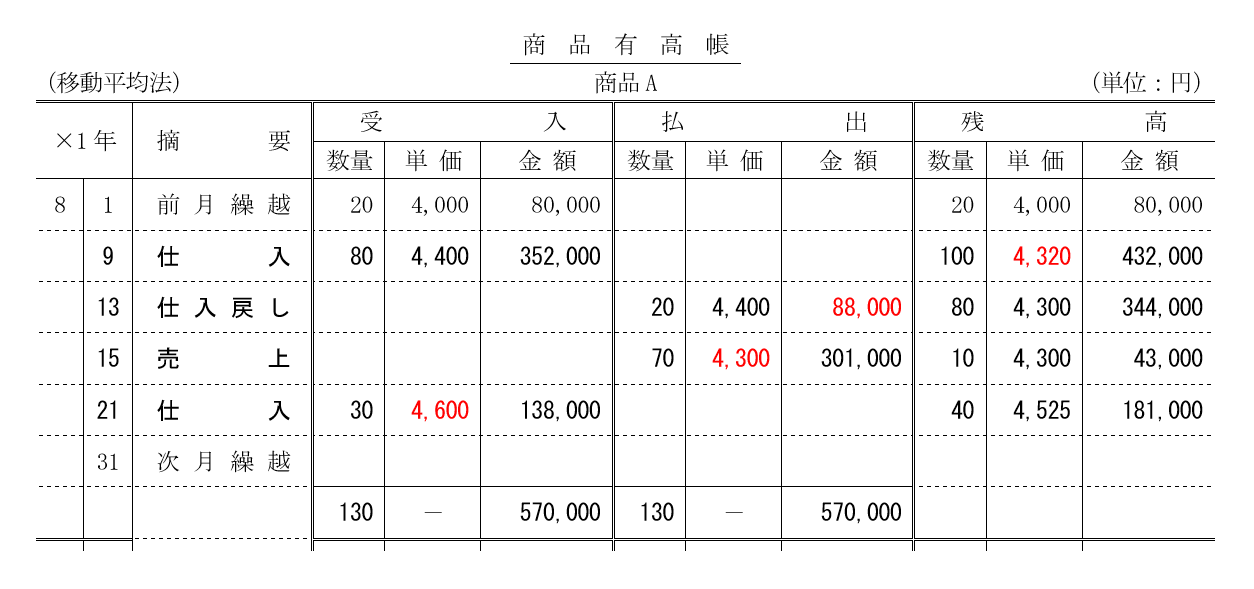

8月21日の取引(仕入)

(貸)買掛金など 135,000 ※4

(貸)現金 3,000

※4 4,500円×30個=135,000円

※5 135,000円+3,000円=138,000円(貸借差額)

1個あたり4,500円の商品を30個仕入れています。

また、問題資料の「当社負担の引取費用 ¥ 3,000 は現金で支払った」から、当社負担の仕入諸掛りが発生していることが分かるため、引取費用3,000円を仕入原価に含めて処理しましょう。

- 数量:30個(※問題資料より)

- 金額:4,500円×30個+3,000円=138,000円

- 単価:138,000円÷30個=4,600円

21日の残高欄の数量・金額は、15日の残高欄の数量・金額と21日の受入欄の数量・金額を合算して求めましょう。

- 数量:10個+30個=40個

- 金額:43,000円+138,000円=181,000円

- 単価:181,000円÷40個=4,525円

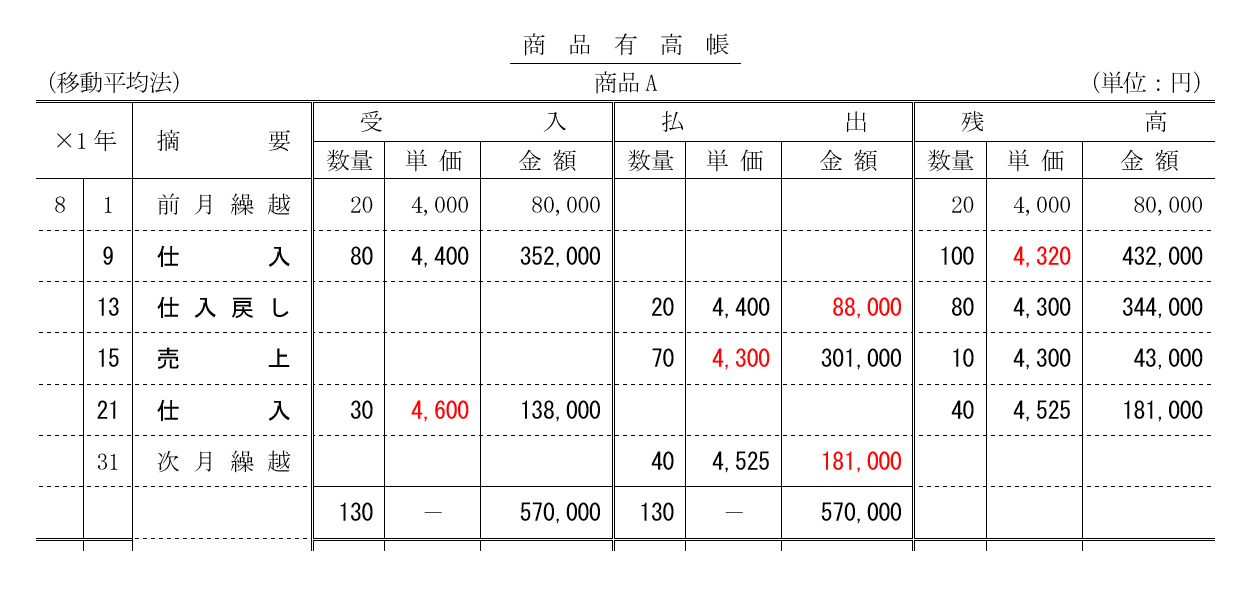

8月31日

残っている商品40個を次月に繰り越します。

21日の残高欄の数量(40個)・単価(4,525円)・金額(181,000円)を、31日の払出欄にそのまま記入しましょう。

なお、本問は①~⑤の単価・金額を解答する問題なので、⑤の金額が判明した時点で解答を終えてもいいですが、時間に余裕がある場合は受入欄・払出欄の合計数量(130個)・合計金額(570,000円)まで計算しましょう。

合計数量・合計金額が合わない場合、途中の計算を間違えていたり記入ミスをしている可能性が高いです。

(2) 補助簿の選択

(2)は補助簿の選択問題です。

問題資料から仕訳を推定したうえで、記入する補助簿を選択しましょう。本問は、2.の「他人振出小切手」と4.の「自己振出小切手」の処理がポイントです。

1.仕入取引

(貸)支払手形 350,000

(貸)買掛金 550,000

仕訳の借方の「仕入の増加」は仕入帳に記入します。貸方の「支払手形の増加」は支払手形記入帳に、「買掛金の増加」は買掛金元帳に記入します。

また、仕入にともない商品在庫の数量が変動するので、商品有高帳にも記入します。

2.売上取引

(借)売掛金 500,000

(貸)売上 1,000,000

売上代金のうち500,000円は他人振出小切手を受け取っているので、現金の増加として処理し…たいところですが、問題文に「得意先振り出しの小切手を受け取ったさいにはただちに当座預金口座に預け入れる」とあるので、現金の増加ではなく当座預金の増加として処理します。

- 他人振出小切手を受け取った場合:現金の増加

- 自己振出小切手を受け取った場合:当座預金の増加

- 他人振出小切手を受け取って、すぐに当座預金口座に預け入れた場合:当座預金の増加(本問)

仕訳の借方の「当座預金の増加」は当座預金出納帳に、「売掛金の増加」は売掛金元帳に記入します。貸方の「売上の増加」は売上帳に記入します。

また、売上にともない商品在庫の数量が変動するので、商品有高帳にも記入します。

3.仕入戻し

(貸)仕入 160,000

仕入戻しは仕入時の逆仕訳で処理します。

仕訳の借方の「買掛金の減少」は買掛金元帳に記入します。貸方の「仕入の減少」は仕入帳に記入します。また、仕入戻しにともない商品在庫の数量が変動するので、商品有高帳にも記入します。

4.売上取引

(借)受取手形 900,000

(貸)売上 1,200,000

売上代金のうち300,000円は自己振出小切手を受け取っているので、当座預金の増加として処理します。うっかり現金で処理しないように気をつけましょう。

- 他人振出小切手を受け取った場合:現金の増加

- 自己振出小切手を受け取った場合:当座預金の増加(本問)

- 他人振出小切手を受け取って、すぐに当座預金口座に預け入れた場合:当座預金の増加

仕訳の借方の「当座預金の増加」は当座預金出納帳に、「受取手形の増加」は受取手形記入帳に記入します。貸方の「売上の増加」は売上帳に記入します。

また、売上にともない商品在庫の数量が変動するので、商品有高帳にも記入します。

5.貸倒れ債権の回収

(貸)償却債権取立益 100,000

前期に貸倒れ処理した売掛金を回収した場合は償却債権取立益で処理します。

仕訳の借方の「現金の増加」は現金出納帳に記入します。

管理人おすすめの予想問題集

日商簿記3級 まるっと完全予想問題集

日商簿記3級 まるっと完全予想問題集

簿記3級の試験範囲の中から出題可能性の高い論点や重要な論点を厳選し、10回分の予想問題にまとめた網羅性の高い問題集です。

10回分の問題は、難度に応じて初級レベル(第1回~第3回)と標準レベル(第4回~第10回)に分けられているため、計画的・段階的に学習を進めることができます。

また、数ある予想問題集の中で「1問あたりの金額」が一番安いため、コストパフォーマンスも抜群です。

なお、購入者特典として「模擬試験プログラム」を無料で利用することができます。ネット試験本番と全く同じ環境で予行演習ができるので、受験予定の方は有効活用しましょう。

資格の学校TACの直販サイト「TAC出版オンラインストア」では、TAC出版の簿記3級の教材を割引価格(定価の10%~15%オフ)&2,500円以上の注文は送料無料で購入することができます。

基本教材をまとめて15%オフ&送料無料で買うもよし、予想問題集を1冊だけ10%オフで買うもよし。簿記3級の教材をお得に買いたい方は要チェックです!