Warning: Undefined property: stdClass::$access_token in /home/taguchi/boki-navi.com/public_html/wp-content/plugins/yyi-rinker/yyi_rinker_main.php on line 2322

第2回の各問題の難度・解答時間の目安

簿記ナビ模試(簿記3級)の第2回の各問題の難度・解答時間の目安は以下のとおりです。

- 第1問:普通(20分)

- 第2問:やや難しい(20分)

- 第3問:普通(20分)

1回目は解答時間を気にせずにすべての問題を解いてください。点数も気にする必要はありませんが、解きっぱなしにせず間違えたところはテキストに戻ってしっかり復習しましょう。

2回目以降は各問題の難度・解答時間の目安を頭に入れたうえで、本試験を意識して「時間配分」や「解答順序」などに気を配りながら解いてみましょう。

第3問の詳細解説

(1)は決算整理後残高試算表の作成問題です。(2)では当期純利益(当期純損失)の金額が問われています。

売上原価の計算や消費税の処理はやや難しいものの、全体的には普通レベルの問題です。

1.仕入取引(未処理)

仕入取引を適切に処理します。

問題文に「仕入先から商品 ¥ 1,000,000 を仕入れ、代金は消費税(10%)を含めて掛けとした」とあるので、消費税(10%)分は仕入に含めずに仮払消費税で処理しましょう。

- 支払時:支払額を仮払消費税で処理する

- 受取時:受取額を仮受消費税で処理する

(借)仮払消費税 100,000

(貸)買掛金 1,100,000

2.通信費の支払い

3月分の通信費58,000円を未払計上します。

なお、貸方の勘定科目は「未払金」ではなく「未払費用(未払通信費)」で処理するケースも考えられますが、決算整理後残高試算表の勘定科目の中に未払金がある(未払費用がない)ので、本問は未払金で処理すると判断します。

(貸)未払金 58,000

3.貸倒引当金の設定

売掛金の期末残高に応じた貸倒引当金を設定します。

決算整理前残高試算表の売掛金に2%を乗じて貸倒引当金要設定額を計算し、決算整理前残高試算表の貸倒引当金との差額を貸倒引当金繰入で処理しましょう。

- 売掛金:5,125,000円(※問題資料より)

- 貸倒引当金要設定額:5,125,000円×2%=102,500円

- 決算整理前の貸倒引当金:88,000円(※問題資料より)

- 貸倒引当金繰入額:102,500円-88,000円=14,500円

(貸)貸倒引当金 14,500

4.売上原価の計算

当期の売上原価と期末商品棚卸高を計算します。

問題文に「期末商品棚卸高は ¥ 2,025,000 である。この金額には1.の未処理分は含まれていない」とあるので、期末商品棚卸高の実際の金額は「1.仕入取引」で計上した仕入原価を含めた金額になります。

- 期首商品棚卸高:3,240,000円(※問題資料より)

- 期末商品棚卸高:2,025,000円+1,000,000円=3,025,000円

(貸)繰越商品 3,240,000

(借)繰越商品 3,025,000

(貸)仕入 3,025,000

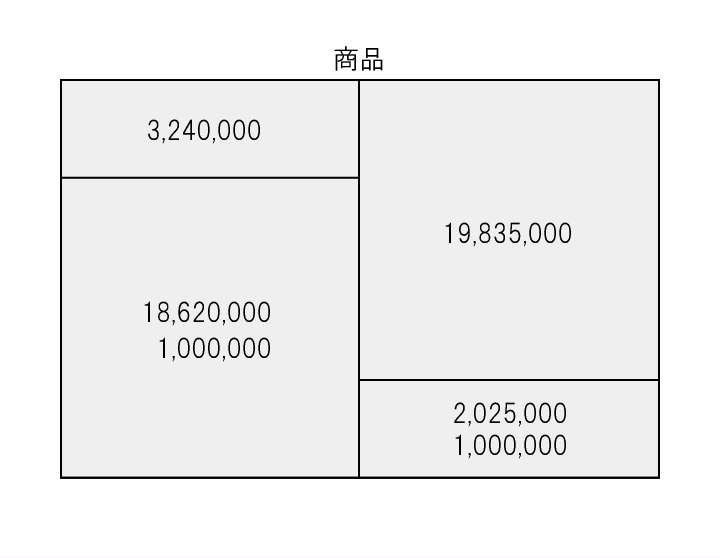

管理人おすすめの解答テクニック

実際に問題を解くさいには、上記の仕訳は不要です。

以下のような商品ボックスをササッと書いて、決算整理後残高試算表の繰越商品の金額(3,025,000円)と仕入の金額(19,835,000円)をサクッと求めましょう。

- 期首商品棚卸高:3,240,000円(※問題資料より)

- 当期商品仕入高:18,620,000円+1,000,000円=19,620,000円

- 期末商品棚卸高:2,025,000円+1,000,000円=3,025,000円

- 売上原価:3,240,000円+19,620,000円-3,025,000円=19,835,000円

5.固定資産の減価償却

備品の減価償却費を計上します。

問題文の「毎月末に1か月分の減価償却費を月割りで計上している」から、当期の4月~2月までの11か月分の減価償却費はすでに計上済みであることが分かるので、3月分の減価償却費を計算して計上しましょう。

- 取得原価:2,400,000円(※問題資料より)

- 耐用年数:5年

- 1年分の減価償却費:2,400,000円÷5年=480,000円

- 1か月分の減価償却費:480,000円÷12か月=40,000円

(貸)備品減価償却累計額 40,000

6.消費税の処理

期中に計上した仮払消費税と仮受消費税を相殺し、貸借差額を未払消費税で処理します。

なお、相殺する仮払消費税は決算整理前残高試算表の1,862,000円だけでなく「1.仕入取引」で計上した100,000円も含めます。うっかり忘れないように気をつけてください。

- 仮払消費税:1,862,000円+100,000円=1,962,000円

- 仮受消費税:3,519,000円

- 未払消費税:3,519,000円-1,962,000円=1,557,000円

(貸)仮払消費税 1,962,000

(貸)未払消費税 1,557,000

7.利息の未収計上

貸付日(×4年2月1日)から決算日(×4年3月31日)までの2か月分の利息を月割りで未収計上します。

- 貸付金:3,600,000円(※問題資料より)

- 年利率:4%(※問題資料より)

- 1年分の利息:3,600,000円×4%=144,000円

- 1か月分の利息:144,000円÷12か月=12,000円

- 2か月分の利息:12,000円×2か月=24,000円

(貸)受取利息 24,000

8.家賃の前払計上

3月1日に支払った2か月分の家賃(3月分・4月分)のうち、4月分を前払家賃に振り替えます。

- 2か月分の家賃:300,000円(※問題資料より)

- 1か月分の家賃:300,000円÷2か月=150,000円

(貸)現金など 300,000

(貸)支払家賃 150,000

9.法人税等の処理

当期の法人税等を計上するとともに、法人税等と仮払法人税等との差額を未払法人税等で処理します。

問題文に「当期の法人税等が ¥ 1,000,000 と計算された」とあるので、当期の法人税等と決算整理前残高試算表に計上されている仮払法人税等との差額を未払法人税等で処理します。

- 法人税等:1,000,000円(※問題資料より)

- 仮払法人税等:550,000円(※問題資料より)

- 未払法人税等:1,000,000円-550,000円=450,000円

(貸)仮払法人税等 550,000

(貸)未払法人税等 450,000

問2 当期純利益または当期純損失

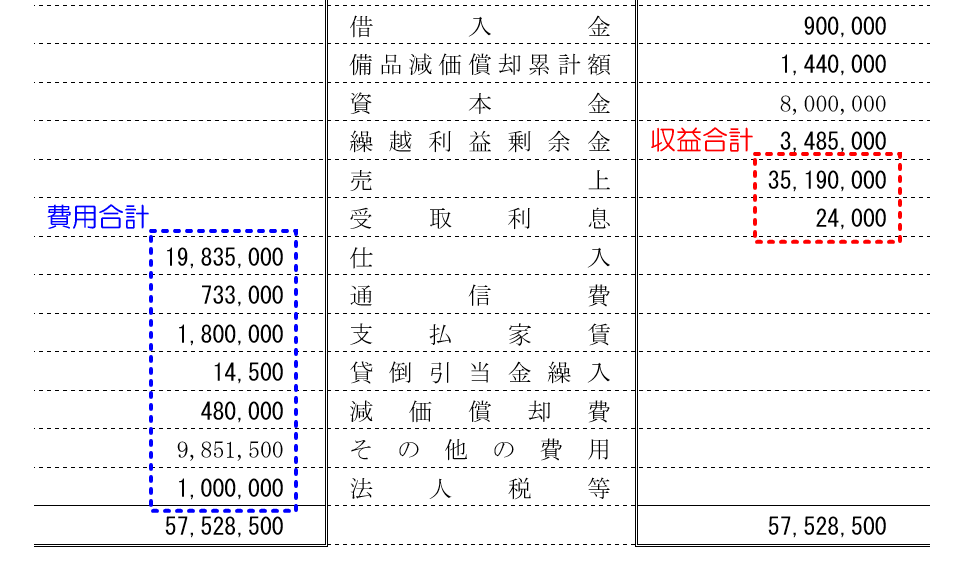

当期純利益は、答案用紙の決算整理後残高試算表の収益合計(売上・受取利息の2つ)から費用合計(仕入~法人税等の7つ)を差し引いて計算します。

- 収益合計:35,190,000円+24,000円=35,214,000円

- 法人税等を除く費用合計:19,835,000円+733,000円+1,800,000円+14,500円+480,000円+9,851,500円=32,714,000円

- 税引前当期純利益:35,214,000円-32,714,000円=2,500,000円

- 法人税等:1,000,000円

- 当期純利益:2,500,000円-1,000,000円=1,500,000円

管理人おすすめの予想問題集

日商簿記3級 まるっと完全予想問題集

日商簿記3級 まるっと完全予想問題集

簿記3級の試験範囲の中から出題可能性の高い論点や重要な論点を厳選し、10回分の予想問題にまとめた網羅性の高い問題集です。

10回分の問題は、難度に応じて初級レベル(第1回~第3回)と標準レベル(第4回~第10回)に分けられているため、計画的・段階的に学習を進めることができます。

また、数ある予想問題集の中で「1問あたりの金額」が一番安いため、コストパフォーマンスも抜群です。

なお、購入者特典として「模擬試験プログラム」を無料で利用することができます。ネット試験本番と全く同じ環境で予行演習ができるので、受験予定の方は有効活用しましょう。

資格の学校TACの直販サイト「TAC出版オンラインストア」では、TAC出版の簿記3級の教材を割引価格(定価の10%~15%オフ)&2,500円以上の注文は送料無料で購入することができます。

基本教材をまとめて15%オフ&送料無料で買うもよし、予想問題集を1冊だけ10%オフで買うもよし。簿記3級の教材をお得に買いたい方は要チェックです!