第2回の各問題の難度・解答時間の目安

簿記ナビ模試(簿記2級)の第2回の各問題の難度・解答時間の目安は以下のとおりです。

- 第1問:簡単(10分)

- 第2問:普通(30分)

- 第3問:普通(20分)

- 第4問:普通(20分)

- 第5問:簡単(10分)

1回目は解答時間を気にせずにすべての問題を解いてください。点数も気にする必要はありませんが、解きっぱなしにせず間違えたところはテキストに戻ってしっかり復習しましょう。

2回目以降は各問題の難度・解答時間の目安を頭に入れたうえで、本試験を意識して「時間配分」や「解答順序」などに気を配りながら解いてみましょう。

第2問の詳細解説

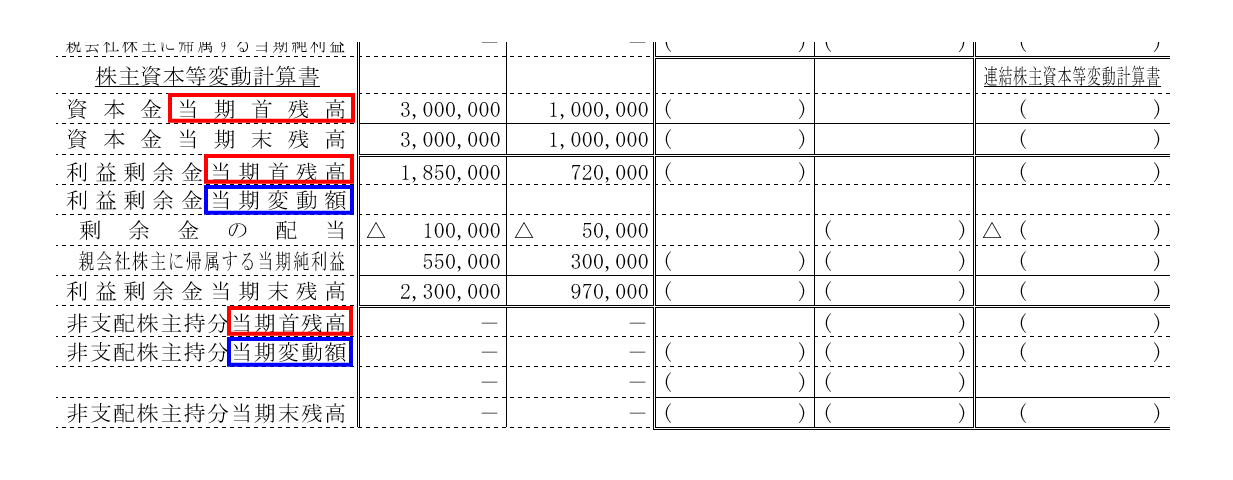

第2問は連結精算表の作成問題です。

2020年度までの試験で出題された連結会計の問題と比べると簡単ですが、解答時間が短縮(120分→90分)された2021年度以降の試験ではこれぐらいのレベルの問題が出題されます。

本問を使って、基本レベルの問題を早く・正確に解く練習を何度も繰り返してください。

支配獲得日(×1年3月31日)の仕訳

本問は連結第2年度の処理が問われていますが、解説では支配獲得日(×1年3月31日)の仕訳から順番に考えていきます。

支配獲得日の仕訳

投資と資本の相殺消去にあたって貸借差額(投資消去差額)が借方に生じた場合、のれんで処理します。

(借)利益剰余金 580,000

(借)のれん 80,000 ※2

(貸)S社株式 1,186,000

(貸)非支配株主持分 474,000 ※1

※1 (1,000,000円+580,000円)×30%=474,000円

※2 1,186,000円+474,000円-1,000,000円-580,000円=80,000円(貸借差額)

連結第1年度(×1年4月1日~×2年3月31日)の仕訳

連結第1年度の開始仕訳

上の支配獲得日(×1年3月31日)の仕訳をそのままひっぱってきましょう。

(借)利益剰余金 580,000

(借)のれん 80,000

(貸)S社株式 1,186,000

(貸)非支配株主持分 474,000

連結第1年度の期中仕訳①

問題資料3に「のれんは発生年度の翌年度から20年間で定額法により処理する」とあるので、支配獲得日に借方に計上したのれん80,000円を20年で除して1年あたりの償却額を求め、借方にのれん償却を計上しましょう。

(貸)のれん 4,000

※3 80,000円÷20年=4,000円

連結第1年度の期中仕訳②

問題資料3の「連結第2年度からS社は剰余金の配当を開始した」から、S社は連結第1年度に配当を行っていないことが分かります。

よって、問題資料2の「×1年3月31日の利益剰余金 ¥ 580,000 」と「×2年3月31日の利益剰余金 ¥ 720,000 」との差額が連結第1年度のS社の当期純利益になります。

- ×1年3月31日の利益剰余金:580,000円

- ×2年3月31日の利益剰余金:720,000円

- 連結第1年度のS社の当期純利益:720,000円-580,000円=140,000円

連結第1年度のS社の当期純利益を把握したら、非支配株主に帰属する分(30%)を利益剰余金から非支配株主持分に振り替えましょう。

(貸)非支配株主持分 42,000

※4 (720,000円-580,000円)×30%=42,000円

連結第2年度(×2年4月1日~×3年3月31日)の仕訳

連結第2年度の開始仕訳

連結第2年度の開始仕訳は、連結第1年度の連結修正仕訳(本問の場合は「連結第1年度の開始仕訳」「連結第1年度の期中仕訳①」「連結第1年度の期中仕訳②」の3本)をまとめたものになります。

なお、本問の精算表には連結株主資本等変動計算書も含まれているため、「当期首残高の修正」と「当期変動額の修正」を分けて把握する必要があります。

開始仕訳における資本金・利益剰余金・非支配株主持分の3つについては「当期首残高の修正」になるため、各勘定科目の末尾に当期首残高を付けましょう。

また、連結第1年度における連結損益計算書項目は連結第1年度末の利益剰余金の金額に影響を与えるため、連結第2年度の開始仕訳においては利益剰余金当期首残高に含めて処理します。

(借)利益剰余金当期首残高 580,000

(借)のれん 80,000

(貸)S社株式 1,186,000

(貸)非支配株主持分当期首残高 474,000

(貸)のれん 4,000

(貸)非支配株主持分当期首残高 42,000

(借)利益剰余金等期首残高 626,000 ※5

(借)のれん 76,000 ※6

(貸)S社株式 1,186,000

(貸)非支配株主持分当期首残高 516,000 ※7

※5 580,000円+4,000円+42,000円=626,000円

※6 80,000円-4,000円=76,000円

※7 474,000円+42,000円=516,000円

連結第2年度の期中仕訳①

連結第1年度と同様に1年分を償却します。

(貸)のれん 4,000

※8 80,000円÷20年=4,000円

連結第2年度の期中仕訳②

答案用紙のS社の個別財務諸表欄の「当期純利益 300,000」から、連結第2年度のS社の当期純利益が300,000円であることが分かります。よって、非支配株主に帰属する分(30%)を利益剰余金から非支配株主持分に振り替えます。

なお、開始仕訳の当期首残高と同様に、期中仕訳における非支配株主持分については「当期変動額の修正」になるため、勘定科目の末尾に当期変動額を付けましょう。

(貸)非支配株主持分当期変動額 90,000

※9 300,000円×30%=90,000円

連結第2年度の期中仕訳③

問題資料3の「連結第2年度からS社は剰余金の配当を開始した」から、連結第2年度にS社が配当を行ったことが分かります。

配当額50,000円のうち、親会社に対して支払われた分(70%)については連結上は内部取引になるため、営業外収益(受取配当金)と剰余金の配当を相殺消去します。

(貸)剰余金の配当 35,000

※10 50,000円×70%=35,000円

残り(30%)については、非支配株主に支払われた分だけ非支配株主持分の減少として処理するため、非支配株主持分当期変動額を借方に計上します。

(貸)剰余金の配当 15,000

※11 50,000円×30%=15,000円

連結第2年度の期中仕訳④

問題資料3の「連結第2年度からS社はP社に対して商品の販売を開始した」から、連結第2年度からS社がP社に対して商品の販売を開始したことが分かります。

「S社の(P社に対する)売上高」と「P社の(S社からの)仕入高」は連結上は内部取引になるため、売上高と売上原価を相殺消去します。

(貸)売上原価 1,050,000

連結第2年度の期中仕訳⑤

期末時点において連結会社間で保有している売掛金・買掛金も相殺消去します。

(貸)売掛金 200,000

また、S社は売上債権の期末残高に対して貸倒引当金を設定しているので、相殺した売掛金にかかる貸倒引当金の処理もあわせて修正する必要があります。当期末に計上した(相殺した売掛金にかかる)貸倒引当金繰入と貸倒引当金を相殺消去しましょう。

(貸)販売費及び一般管理費 6,000

※12 200,000円×3%=6,000円

さらに、販売費及び一般管理費(貸倒引当金繰入)を減額したことにより、同額だけ増えたS社の当期純利益の一部を非支配株主持分の増加として処理するため、非支配株主持分当期変動額を貸方に計上しましょう。

(貸)非支配株主持分当期変動額 1,800

※13 6,000円×30%=1,800円

連結第2年度の期中仕訳⑥

問題文の「連結第2年度末においてP社が保有する商品のうち、S社から仕入れた金額は ¥ 80,000 である」から、連結第2年度末においてP社が保有する商品の一部にS社が付加した未実現利益が含まれていることが分かります。

また、問題文の「S社がP社に対して販売する商品の売上総利益は40%である」から、商品80,000円のうちの32,000円(=80,000円×40%)がS社が付加した未実現利益であることが分かるので、決算において消去します。

(貸)商品 32,000

※14 80,000円×40%=32,000円

本問では子会社(S社)が親会社(P社)に商品を販売する「アップストリーム」の処理が問われています。

- ダウンストリーム(親→子):親会社側の負担で未実現利益を全額消去する(※非支配株主持分の調整は不要)

- アップストリーム(子→親):子会社側の負担で未実現利益を全額消去する(※部分所有の場合は非支配株主持分も減額調整する)

子会社側の負担で未実現利益を全額消去することにより、同額だけ減少する子会社の当期純利益の一部を非支配株主持分の減少として処理するため、非支配株主持分当期変動額を借方に計上します。

(貸)非支配株主に帰属する当期純利益 9,600

※15 32,000円×30%=9,600円

連結第2年度の期中仕訳⑦

問題文の「連結第2年度においてP社はS社に土地 ¥ 100,000(帳簿価額:¥ 90,000 )を売却」「S社は連結第2年度末においてこの土地を保有している」から、連結第2年度末においてS社が保有する土地の一部にP社が付加した未実現利益が含まれていることが分かるので、決算において消去します。

なお、本問はで親会社(P社)が子会社(S社)に非償却性資産を売却する「ダウンストリーム」の処理が問われているため、非支配株主持分を調整する必要はありません。

(貸)土地 10,000

※16 100,000円-90,000円=10,000円

連結精算表に記入する順序

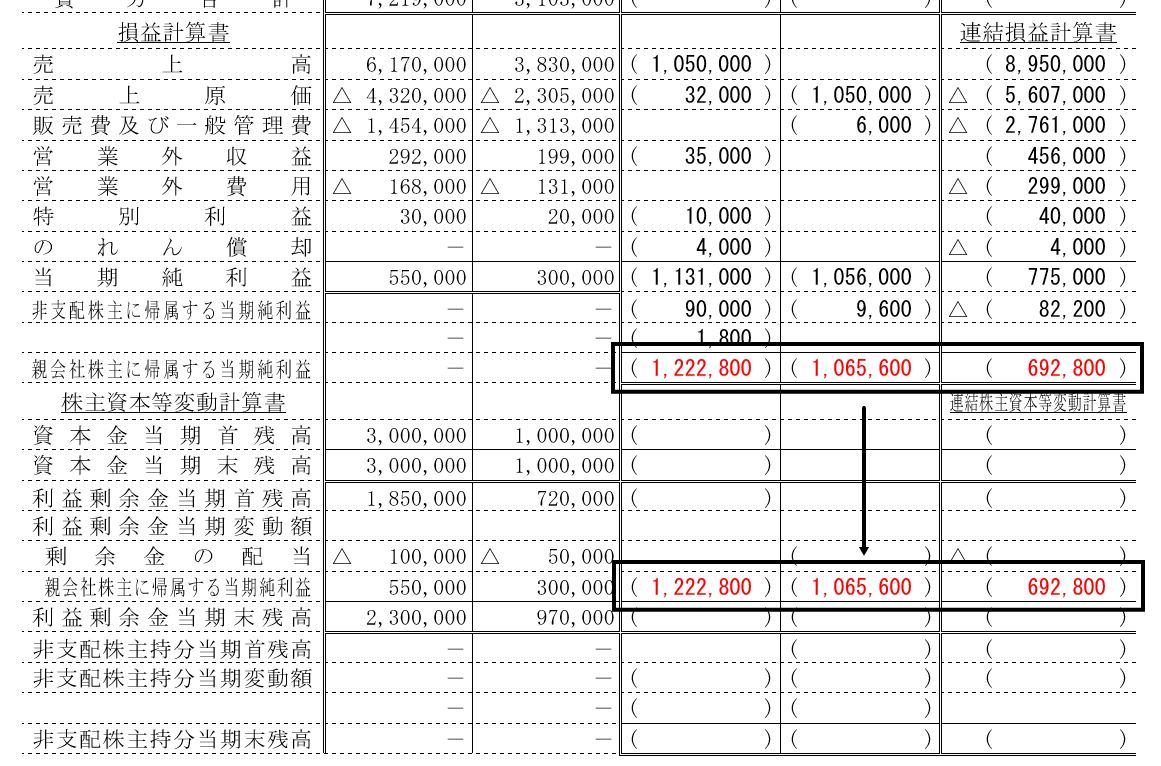

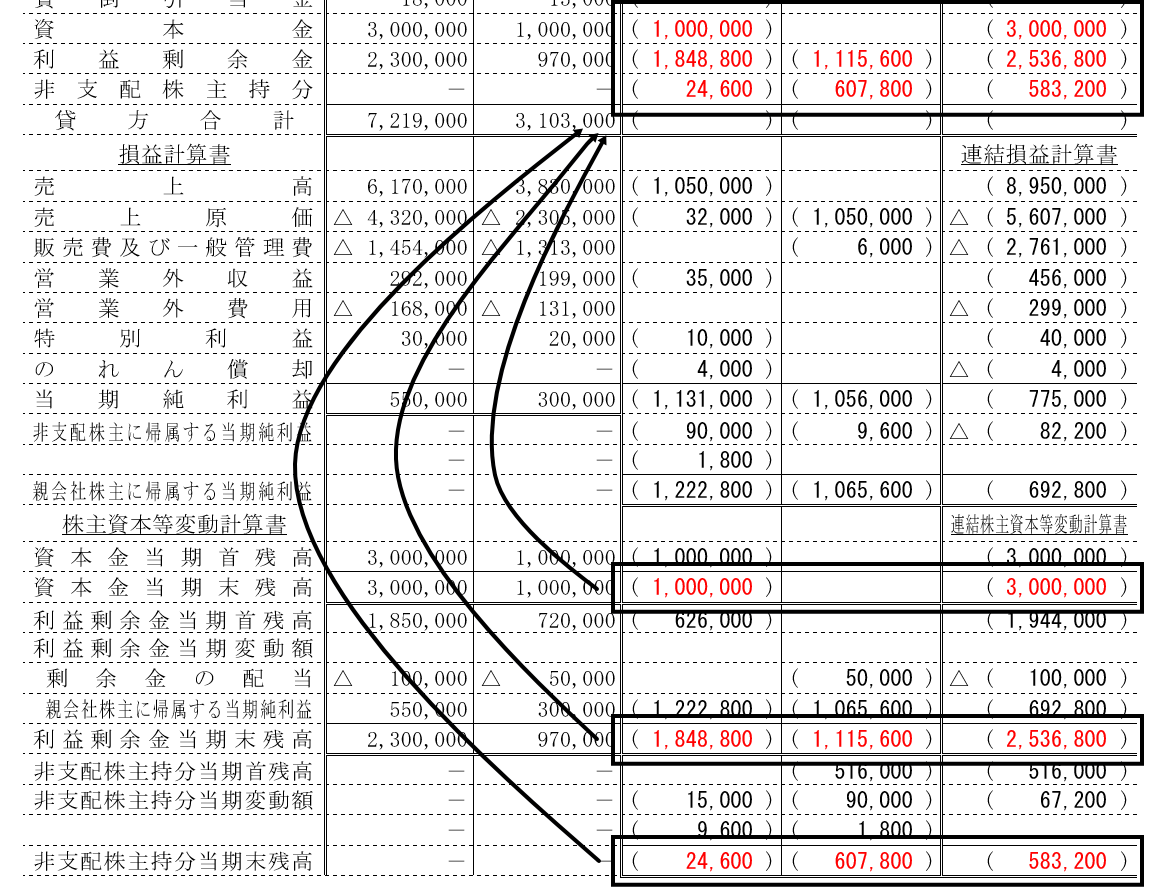

まずはじめに連結損益計算書を作成します。「親会社株主に帰属する当期純利益」の金額を求めたら、連結株主資本等変動計算書の「親会社株主に帰属する当期純利益」に金額を書き写しましょう。

次に連結株主資本等変動計算書を作成します。「資本金当期末残高」「利益剰余金当期末残高」「非支配株主持分当期末残高」の金額を求めたら、連結貸借対照表の「資本金」「利益剰余金」「非支配株主持分」に金額を書き写しましょう。

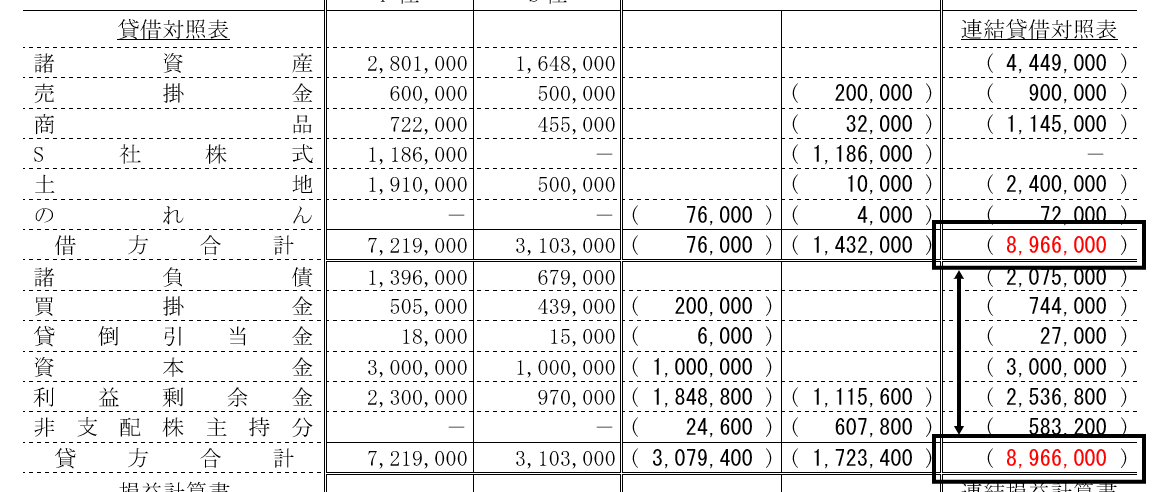

最後に連結貸借対照表を作成します。すべて記入し終えたら借方合計と貸方合計の金額(本問の場合は8,966,000円)が一致しているかどうか確認しましょう。

管理人おすすめの予想問題集

日商簿記2級 まるっと完全予想問題集

日商簿記2級 まるっと完全予想問題集

簿記2級の試験範囲の中から出題可能性の高い論点や重要な論点を厳選し、12回分の予想問題にまとめた網羅性の高い問題集です。

12回分の問題は、難度に応じて初級(第1回~第3回)・標準(第4回~第9回)・上級(第10回~第12回)にレベル分けされているため、計画的・段階的に学習を進めることができます。

また、数ある予想問題集の中で「1問あたりの金額」が一番安いため、コストパフォーマンスも抜群です。

なお、購入者特典として「模擬試験プログラム」を無料で利用することができます。ネット試験本番と全く同じ環境で予行演習ができるので、受験予定の方は有効活用しましょう。

(2026/07/08 17:47:38時点 Amazon調べ-詳細)

資格の学校TACの直販サイト「TAC出版オンラインストア」では、TAC出版の簿記2級の教材を割引価格(定価の10%~15%オフ)&2,500円以上の注文は送料無料で購入することができます。

基本教材をまとめて15%オフ&送料無料で買うもよし、予想問題集を1冊だけ10%オフで買うもよし。簿記2級の教材をお得に買いたい方は要チェックです!

のれんの償却について質問です。

X1年3/31に支配獲得、この日にのれんが発生

問題文の資料「のれんは発生年度の翌年度から20年間で定額法により処理する」とあります。

となると、X1年3/31で行う連結決算は「のれん発生した年度と同じ年」となり、のれんの償却が行われないのではないでしょうか。

のれんの償却を初めて行うのは、翌年度の決算日X2年3/31ではないのでしょうか。

よろしくお願いいたします。

コメントありがとうございます。

ご指摘のとおり、問題文に「のれんは発生年度の翌年度から20年間で定額法により処理する」という指示があるため、のれんの発生年度(×0年4月1日~×1年3月31日)の翌年度である連結第1年度(×1年4月1日~×2年3月31日)から均等償却しています。

発生年度(×0年4月1日~×1年3月31日)においては、×1年3月31日にのれん80,000円を借方に計上しただけで償却は行っていません。改めて各年度の仕訳をご確認いただければ幸いです。

勉強がんばってください!

田口様

返答ありがとうございます。

のれんの計上を、償却と勘違いしておりました。勘違い、申し訳ございません。

スッキリしました。同じミスを本試験でしないように気をつけます。

ありがとうございました!