第2回の各問題の難度・解答時間の目安

簿記ナビ模試(簿記2級)の第2回の各問題の難度・解答時間の目安は以下のとおりです。

- 第1問:簡単(10分)

- 第2問:普通(30分)

- 第3問:普通(20分)

- 第4問:普通(20分)

- 第5問:簡単(10分)

1回目は解答時間を気にせずにすべての問題を解いてください。点数も気にする必要はありませんが、解きっぱなしにせず間違えたところはテキストに戻ってしっかり復習しましょう。

2回目以降は各問題の難度・解答時間の目安を頭に入れたうえで、本試験を意識して「時間配分」や「解答順序」などに気を配りながら解いてみましょう。

第4問の詳細解説

(1)工業簿記の仕訳問題

(1)の工業簿記の仕訳問題では、工業簿記の様々な場面の仕訳が3問出題されます。解答にあたっては、第1問の仕訳問題と同様に勘定科目を記号で記入しましょう。

問1 標準原価計算

| 借方科目 | 金額 | 貸方科目 | 金額 | ||

|---|---|---|---|---|---|

| オ(仕掛品) | 750,000 | ※1 | エ(材料) | 180,000 | |

| ア(賃金) | 250,000 | ||||

| キ(製造間接費) | 320,000 | ||||

※1 180,000円+250,000円+320,000円=750,000円(貸借差額)

標準原価計算に関する仕訳問題です。

問題文の「勘定記入の方法はシングルプランを採用している」から、仕掛品勘定の当月投入額を標準原価で記入することが分かります。

- シングルプラン:仕掛品勘定の当月投入額を標準原価で記入する方法(→差異は各原価要素の勘定で把握)

- パーシャルプラン:仕掛品勘定の当月投入額を実際原価で記入する方法(→差異は仕掛品勘定で把握)

よって、各原価要素の勘定(材料・賃金・製造間接費)から仕掛品勘定へ振り替えるさいは、当月の標準原価を使います。うっかり実際原価を使って解答しないように気をつけてください。

問2 部門別計算

| 借方科目 | 金額 | 貸方科目 | 金額 | ||

|---|---|---|---|---|---|

| ウ(仕掛品) | 87,000 | ※4 | イ(第1製造部門費) | 39,000 | ※2 |

| カ(第2製造部門費) | 48,000 | ※3 | |||

※2 @1,000円×39時間=39,000円

※3 @1,500円×32時間=48,000円

※4 39,000円+48,000円=87,000円(貸借差額)

部門別計算に関する仕訳問題です。問題の指示に従って各製造部門費を仕掛品に振り替えましょう。

なお、各製造部門費の予定配賦額は、直接作業時間や機械運転時間などの配賦基準をもとに算定した予定配賦率に当月の実際操業度を乗じて計算します。

- 第1製造部門費:480,000円÷480時間=@1,000円

- 第2製造部門費:540,000円÷360時間=@1,500円

- 第1製造部門費:@1,000円×39時間=39,000円

- 第2製造部門費:@1,500円×32時間=48,000円

問3 本社工場会計

| 借方科目 | 金額 | 貸方科目 | 金額 | ||

|---|---|---|---|---|---|

| キ(材料) | 280,000 | ※5 | オ(本社) | 280,000 | |

※5 @2,000円×100kg+80,000円=280,000円

本社工場会計に関する仕訳問題です。

本問は、問題文の「当工場では工場会計を独立させており」から、工場会計が独立していることが分かります。

工場側の仕訳を考えるさいには、まず「工場会計が独立していない場合の仕訳」を考えたうえで、工場元帳に設定されている勘定はそのまま使い、設定されていない勘定は本社に置き換えます。

問題文の「製品製造用の素材100kg(購入代価:2,000円/kg)、工場で使用する工場消耗品80,000円(購入代価)を掛けで購入」から、素材と工場消耗品を購入したことが分かるので、材料の増加・買掛金の増加として処理します。

- 素材の購入代価:@2,000円×100kg=200,000円

- 工場消耗品の購入代価:80,000円

(貸)買掛金 280,000

上記の「工場会計が独立していない場合の仕訳」のうち、材料は工場元帳に設定されているのでそのまま使い、設定されていない買掛金については本社に置き換えます。

- 工場側の「本社」勘定:正しい勘定科目が本社側に設けられていることを表す勘定科目

- 本社側の「工場」勘定:正しい勘定科目が工場側に設けられていることを表す勘定科目

(貸)本社 280,000

(貸)買掛金 280,000

(2)単純個別原価計算

単純個別原価計算の勘定記入問題です。

本問は、製造間接費の金額が「各自推定」となっているため、製造間接費の金額を自分で求める必要があります。

実際直接作業時間の計算

問題文に「直接工の1時間あたりの実際賃率3,000円に直接作業時間を乗じて計算している」とあるので、各製造指図書の直接労務費を実際賃率@3,000円で除して実際直接作業時間を求めましょう。

- No.1:1,770,000円÷@3,000円=590時間

- No.2:300,000円÷@3,000円=100時間

- No.1:(1,770,000円-1,770,000円)÷@3,000円=0時間

- No.2:(1,680,000円-300,000円)÷@3,000円=460時間

- No.2-2:60,000円÷@3,000円=20時間

- No.3:1,500,000円÷@3,000円=500時間

- No.4:840,000円÷@3,000円=280時間

予定配賦率・予定配賦額の計算

問題文に「直接作業時間を配賦基準として各製造指図書に予定配賦している」「製造間接費予算額(年間)は72,000,000円、正常直接作業時間(年間)は18,000時間である」とあるので、上で求めた実際直接作業時間に予定配賦率を乗じて製造間接費の予定配賦額を求めましょう。

予定配賦率:72,000,000円÷18,000時間=@4,000円

- No.1:590時間×@4,000円=2,360,000円

- No.4:100時間×@4,000円=400,000円

- No.1:0時間×@4,000円=0円

- No.2:460時間×@4,000円=1,840,000円

- No.2-2:20時間×@4,000円=80,000円

- No.3:500時間×@4,000円=2,000,000円

- No.4:280時間×@4,000円=1,120,000円

3月の製造状況

No.1は、3月末時点で完成しているものの引き渡しがまだ行われていないので、製造原価の合計額が3月末時点の製品有高になります。

- 直接材料費:1,470,000円

- 直接労務費:1,770,000円

- 製造間接費:2,360,000円

- 製造原価:1,470,000円+1,770,000円+2,360,000円=5,600,000円

No.2は、3月末時点で未だ完成していないので、製造原価の合計額が3月末時点の仕掛品有高になります。

- 直接材料費:1,890,000円

- 直接労務費:300,000円

- 製造間接費:400,000円

- 製造原価:1,890,000円+300,000円+400,000円=2,590,000円

4月の製造状況

No.1は、4月1日時点で完成しているものの引き渡しがまだ行われていないので、製造原価の合計額5,600,000円が4月1日時点の製品有高(=製品勘定の前月繰越)になります。

No.2は、4月1日時点で未だ完成していないので、製造原価の合計額2,590,000円が4月1日時点の仕掛品有高(=仕掛品勘定の前月繰越)になります。

No.2-2の正常仕損については、通常、仕損が発生した製造指図書(No.2)に直接経費として賦課します。ただ、本問の答案用紙の仕掛品勘定に仕損費が出てこないので、下記の2本の仕訳をすべて相殺したと考えましょう。

(貸)仕掛品 224,000

(貸)仕損品 224,000

No.3は、4月末時点で完成しているものの引き渡しがまだ行われていないので、製造原価の合計額4,760,000円が4月末時点の製品有高(=製品勘定の次月繰越)になります。

- 直接材料費:1,260,000円

- 直接労務費:1,500,000円

- 製造間接費:2,000,000円

- 製造原価:1,260,000円+1,500,000円+2,000,000円=4,760,000円

No.4は、4月末時点で未だ完成していないので、製造原価の合計額3,640,000円が4月末時点の仕掛品有高(=仕掛品勘定の次月繰越)になります。

- 直接材料費:1,680,000円

- 直接労務費:840,000円

- 製造間接費:1,120,000円

- 製造原価:1,680,000円+840,000円+1,120,000円=3,640,000円

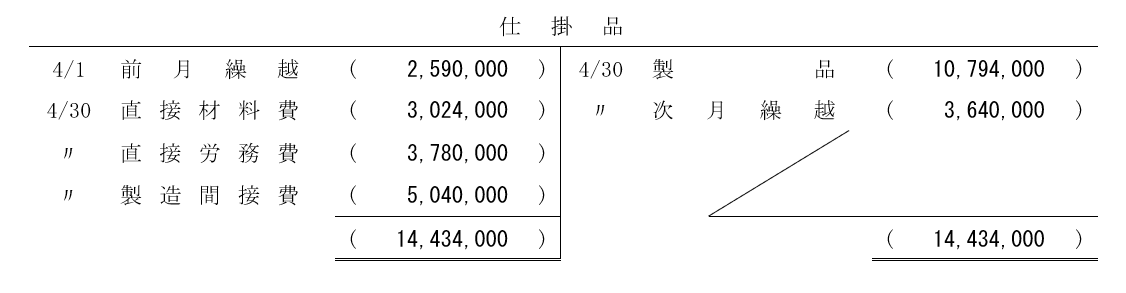

仕掛品勘定の各金額

直接材料費は当月に投入した「No.2-2」「No.3」「No.4」の直接材料費の合計額です。「No.1」「No.2」の直接材料費は3月分としてすでに計上されているので、二重計上しないように気をつけましょう。

直接労務費・製造間接費は「4月末時点の原価計算表に計上されている金額」から「3月末時点の原価計算表に計上されている金額」を差し引いて金額を求めましょう。「No.1」の全額と「No.2」の一部は3月分としてすでに計上されているので、二重計上しないように気をつけましょう。

最後に、貸借差額で製品の金額を求めましょう。

- 前月繰越:2,590,000円(No.2)

- 直接材料費:84,000円+1,260,000円+1,680,000円=3,024,000円

- 直接労務費:1,380,000円+60,000円+1,500,000円+840,000円=3,780,000円

- 製造間接費:1,840,000円+80,000円+2,000,000円+1,120,000円=5,040,000円

- 次月繰越:3,640,000円(No.4)

- 製品:10,794,000円(貸借差額)

製品勘定の各金額

製品勘定の仕掛品の金額は、仕掛品勘定の製品の金額(10,794,000円)が入ります。最後に、貸借差額で売上原価の金額を求めましょう。

- 前月繰越:5,600,000円(No.1)

- 仕掛品:10,794,000円(※仕掛品勘定から振り替え)

- 次月繰越:4,760,000円(No.3)

- 売上原価:11,634,000円(貸借差額)

管理人おすすめの予想問題集

日商簿記2級 まるっと完全予想問題集

日商簿記2級 まるっと完全予想問題集

簿記2級の試験範囲の中から出題可能性の高い論点や重要な論点を厳選し、12回分の予想問題にまとめた網羅性の高い問題集です。

12回分の問題は、難度に応じて初級(第1回~第3回)・標準(第4回~第9回)・上級(第10回~第12回)にレベル分けされているため、計画的・段階的に学習を進めることができます。

また、数ある予想問題集の中で「1問あたりの金額」が一番安いため、コストパフォーマンスも抜群です。

なお、購入者特典として「模擬試験プログラム」を無料で利用することができます。ネット試験本番と全く同じ環境で予行演習ができるので、受験予定の方は有効活用しましょう。

(2026/07/08 17:47:38時点 Amazon調べ-詳細)

資格の学校TACの直販サイト「TAC出版オンラインストア」では、TAC出版の簿記2級の教材を割引価格(定価の10%~15%オフ)&2,500円以上の注文は送料無料で購入することができます。

基本教材をまとめて15%オフ&送料無料で買うもよし、予想問題集を1冊だけ10%オフで買うもよし。簿記2級の教材をお得に買いたい方は要チェックです!

いつもご利用させていただきております。

簿記2級の模擬試験第二回の第4問(1)-3ですが、答えは キ(仕掛品)280,000になっていますが、選択しのキは材料のはずです。

正:キ(材料)280,000 オ(本社)280,000 だと思います。

ご確認のほど、よろしくお願いいたします。

コメントありがとうございます。

zhaokai309さんにご指摘いただいた部分を確認いたしましたところ、解説の一部に誤りがありました、該当箇所を修正(仕掛品→材料)いたしましたので、またお時間のあるときにご確認いただければ幸いです。

他にもなにかお気づきの点がございましたらご連絡いただけると嬉しいです。今後とも簿記検定ナビをよろしくお願いいたします。

勉強がんばってください!!