Warning: Undefined property: stdClass::$access_token in /home/taguchi/boki-navi.com/public_html/wp-content/plugins/yyi-rinker/yyi_rinker_main.php on line 2322

第1回の各問題の難度・解答時間の目安

簿記ナビ模試(簿記2級)の第1回の各問題の難度・解答時間の目安は以下のとおりです。

- 第1問:普通(15分)

- 第2問:簡単(20分)

- 第3問:普通(25分)

- 第4問:普通(20分)

- 第5問:簡単(10分)

1回目は解答時間を気にせずにすべての問題を解いてください。点数も気にする必要はありませんが、解きっぱなしにせず間違えたところはテキストに戻ってしっかり復習しましょう。

2回目以降は各問題の難度・解答時間の目安を頭に入れたうえで、本試験を意識して「時間配分」や「解答順序」などに気を配りながら解いてみましょう。

第3問の詳細解説

第3問は財務諸表(貸借対照表)の作成問題です。

下書用紙に【決算整理事項等】の仕訳を書いて、最後に各勘定の金額を集計して答案用紙の貸借対照表を作成しましょう。

1.貸倒引当金の繰り入れ

まず、売上債権(受取手形・売掛金・クレジット売掛金)の期末残高を把握しましょう。

- 受取手形:2,022,000円

- 売掛金:1,868,000円

- クレジット売掛金:210,000円

次に、クレジット売掛金の期末残高210,000円に1%、受取手形と売掛金の合計額3,890,000円に2%を乗じて貸倒引当金要設定額を算定しましょう。

本問は差額補充法を採用しているので、貸倒引当金の期末残高との差額を貸倒引当金繰入で処理します。

- 要設定額:210,000円×1%+(2,022,000円+1,868,000円)×2%=79,900円

- 期末残高:26,000円

- 繰入額:79,900円-26,000円=53,900円

(貸)貸倒引当金 53,900

2.売上原価の計算と期末商品の評価

期首商品棚卸高・当期商品仕入高は、決算整理前残高試算表の繰越商品・仕入の金額から引っ張ってきましょう。期末商品棚卸高は、問題の資料の「帳簿棚卸数量」と「帳簿価額」を使って算定します。

- 期首商品棚卸高:1,089,000円(資料Ⅰより)

- 当期商品仕入高:7,389,000円(資料Ⅰより)

- 期末商品棚卸高合計:600個×@1,780円=1,068,000円

(貸)繰越商品 1,089,000

(借)繰越商品 1,068,000

(貸)仕入 1,068,000

次に、棚卸減耗損と商品評価損の金額を算定します。

- 棚卸減耗損:(600個-580個)×@1,780円=35,600円

- 商品評価損:(@1,780円-@1,700円)×580個=46,400円

(借)商品評価損 46,400

(貸)繰越商品 82,000

なお、答案用紙の貸借対照表の商品勘定の金額は、期末実地棚卸高986,000円(=1,068,000円-82,000円)になります。うっかり期末商品棚卸高(1,068,000円)を書かないように気をつけてください。

さらに、問題文に「売上原価の内訳科目として処理している」という指示があるので、棚卸減耗損と商品評価損を仕入に振り替えます。

(貸)棚卸減耗損 35,600

(貸)商品評価損 46,400

ズルい解答テクニック

実際に問題を解くさいには、上記の3本の仕訳は不要です。

なぜなら、貸借対照表の作成問題では商品の期末実地棚卸高のみを把握すれば足りるからです。売上原価・棚卸減耗損・商品評価損の各金額を計算する必要はありません。

問題資料から「580個」「@1,700円」をピックアップして、電卓でサクッと期末実地棚卸高を計算しましょう。

580個×@1,700円=986,000円

3.収益の未収と費用の未払い

定期預金は、預入期間24か月(×5年2月1日~×7年1月31日)のうち、当期に属する期間は2か月(×5年2月1日~×5年3月31日)なので、2か月分の利息を未収計上します。

借入金は、前回の利払日の翌日から決算日までの4か月分の利息(×4年12月1日~×5年3月31日)を未払計上します。

(貸)受取利息 200

(借)支払利息 5,000 ※2

(貸)未払利息 5,000

※1 1,200,000×0.1%×2か月/12か月=200円

※2 600,000円×2.5%×4か月/12か月=5,000円

さらに、問題資料の「定期預金の満期日:×7年1月31日」と答案用紙の「固定負債 長期借入金」から、定期預金の満期日および借入金の返済日が、決算日の翌日から起算して1年超であることが分かるので、現金預金の一部を長期性預金に振り替えるとともに借入金を長期借入金に振り替えましょう。

- 決算日の翌日から起算して1年以内に満期日が到来する:現金預金など(流動資産)

- 決算日の翌日から起算して1年を超えて満期日が到来する:長期性預金(固定資産)

- 決算日の翌日から起算して1年以内に返済日が到来する:短期借入金(流動負債)

- 決算日の翌日から起算して1年を超えて返済日が到来する:長期借入金(固定負債)

(貸)現金預金 1,200,000

(借)借入金 600,000

(貸)長期借入金 600,000

- 現金預金:決算整理前4,176,800円-1,200,000円=2,976,800円

- 長期性預金:1,200,000円

- 借入金:決算整理前600,000円-600,000円=0円

- 長期借入金:600,000円

4.固定資産の減価償却

問題文の「固定資産の期首の残高を基礎として、建物については ¥ 4,000、備品については ¥ 2,000を、4月から2月までの11か月間に毎月見積り計上してきており」から、毎月、以下のような仕訳を切っていたことが分かります。

(貸)建物減価償却累計額 4,000

(貸)備品減価償却累計額 2,000

また、「決算月も同様の処理を行う」とあるので、同じように3月分の減価償却費を計上します。

(貸)建物減価償却累計額 4,000

(貸)備品減価償却累計額 2,000

上記の仕訳に加えて、備品の取得原価のうち60,000円は毎月の見積り計上の対象になっていないので、決算において4か月分(×4年12月~×5年3月)の減価償却費を月割りで計上します。

なお、本問は備品の償却率が与えられていませんが、「200%定率法」「耐用年数:5年」から、40%(=1÷5年×200%)と判断して処理します。200%定率法と250%定率法の償却率は自分で計算できるようにしておきましょう。

- 200%定率法の償却率:1÷耐用年数×200%

- 250%定率法の償却率:1÷耐用年数×250%

(貸)備品減価償却累計額 8,000

※3 60,000円×40%×4か月/12か月=8,000円

5.有価証券の評価替え

問題文に「有価証券はすべて当期に取得した」とあるので、決算整理前残高試算表の金額(購入原価)と期末時価との差額を、有価証券評価損益またはその他有価証券評価差額金で処理します。

なお、その他有価証券については税効果会計を適用する旨の指示があるので、その他有価証券評価差額金の評価益相当額2,000円のうち、法定実効税率の40%分は繰延税金負債で処理し、残額をその他有価証券評価差額金で処理しましょう。

(貸)売買目的有価証券 2,000

(借)その他有価証券 2,000 ※5

(貸)繰延税金負債 800 ※6

(貸)その他有価証券評価差額金 1,200 ※7

※4 50,000円-48,000円=2,000円

※5 72,000円-70,000円=2,000円

※6 2,000円×40%=800円

※7 2,000円-800円=1,200円(貸借差額)

さらに、貸借対照表上では全ての有価証券を「有価証券(流動資産)」「投資有価証券(固定資産)」「関係会社株式(固定資産)」の3つに分類して表示するため、売買目的有価証券を有価証券に振り替えるとともにその他有価証券を投資有価証券に振り替えます。

(貸)売買目的有価証券 48,000

(借)投資有価証券 72,000

(貸)その他有価証券 72,000

この機会に有価証券関連の貸借対照表の表示科目を確認しておきましょう。

- 有価証券(流動資産)

- 売買目的有価証券

- 満期日まで1年以内の満期保有目的債券

- 満期日まで1年以内のその他有価証券(公社債)

- 投資有価証券(固定資産)

- 満期日まで1年超の満期保有目的債券

- 満期日まで1年超のその他有価証券(公社債)

- その他有価証券(株式)

- 関係会社株式(固定資産)

- 子会社株式

- 関連会社株式

6.のれん・ソフトウェアの償却

まず、問題文の「のれんは×1年10月1日に骨川貿易株式会社を買収した時に取得した」から、前期末(×4年3月31日)時点で2年6か月(30か月)分の償却が済んでいることが分かります。

- のれんの償却期間:120か月(10年)

- 前期末までに償却した期間:30か月(2年6か月)

- 残りの償却期間:120か月-30か月=90か月(7年6か月)

- 当期に属する期間:12か月(1年)

- 決算整理前残高試算表ののれんの金額:300,000円

残りの償却期間90か月で、決算整理前残高試算表ののれんの金額300,000円を月割均等償却します。

(貸)のれん 40,000

※8 300,000円×12か月/90か月=40,000円

また、購入した自社利用目的のソフトウェアの購入日が×4年9月10日なので、当期に属する7か月分(×4年9月~×5年3月)を月割均等償却します。

- ソフトウェアの償却期間:60か月(5年)

- 当期に属する期間:7か月

- 決算整理前残高試算表のソフトウェアの金額:60,000円

(貸)ソフトウェア 7,000

※9 60,000円×7か月/60か月=7,000円

7.再振替仕訳と費用の未払計上

まず、前期末に切った「費用の未払計上の仕訳」をイメージしましょう。

(借)水道光熱費 9,000

(貸)未払費用 63,000

上記の仕訳を踏まえたうえで再振替仕訳を考えますが、逆仕訳を切るだけです。また、当期の費用の未払計上の仕訳も、前期末(上の参考仕訳)と同じ形になるので簡単です。

(貸)給料 54,000

(貸)水道光熱費 9,000

(借)給料 60,000

(借)水道光熱費 12,000

(貸)未払費用 72,000

8.保険料の前払い

本問のように、毎年一定額の保険料を支払っていた場合は、前期末の費用の前払いの仕訳から順番に考えていくと分かりやすいです。

(貸)保険料 6か月分の保険料

上記仕訳の金額部分の「6か月分の保険料」というのは、文字どおり当期の4月1日から9月30日までの6か月分の保険料を意味します。この時点では具体的な金額が分からないので、暫定的に「6か月分の保険料」としています。

次に、この仕訳を参考にして当期首の再振替仕訳を考えますが、前期末の仕訳の逆仕訳をするだけです。

(貸)前払保険料 6か月分の保険料

次に10月1日(保険料支払日)の仕訳を考えますが、この時点でも具体的な金額が分からないので、金額部分は「12か月分の保険料」としておきましょう。

(貸)現金など 12か月分の保険料

この結果、決算整理前残高試算表に計上されている保険料34,200というのは、4月1日に計上した6か月分の保険料+10月1日に計上した12か月分の保険料=18か月分の保険料ということになるので、34,200を18で割って、1か月あたりの保険料1,900円を算定します。

- 4月1日に計上した保険料:6か月分の保険料

- 10月1日に計上した保険料:12か月分の保険料

- 当期中に計上した保険料:18か月分の保険料(=6か月分の保険料+12か月分の保険料)

- 決算整理前残高試算表に計上されている保険料:34,200円

- 1か月あたりの保険料:1,900円(=34,200円÷18か月分の保険料)

1か月あたりの保険料を算定できたら、最後に、本問で問われている費用の前払いの仕訳を考えます。この仕訳の金額については今までのように「~か月分の保険料」という形ではなくて、1か月あたりの保険料を元に計算した金額を記入しましょう。

具体的には、6か月分の費用の前払処理を行うので、1か月あたりの保険料1,900円×6か月=11,400円と計算します。

(貸)保険料 11,400

※10 @1,900円×6か月=11,400円

なお、本問では問われていませんが、決算日の翌日から起算して1年を超える分の費用を前払いした場合、1年を超える分については長期前払費用(固定資産)で処理します。

参考までに、費用の前払いに関する損益計算書・貸借対照表の表示科目を確認しておきましょう。

- 当期に属する分:保険料(費用処理)

- 決算日の翌日から起算して1年以内のもの:前払費用(流動資産)

- 決算日の翌日から起算して1年を超えるもの:長期前払費用(固定資産)

9.法人税等の処理

問題文に「当期の課税所得は ¥ 308,000 である」とあるので、これに法定実効税率40%を乗じて法人税等の金額を計算しましょう。

さらに、決算整理前残高試算表に「仮払法人税等 56,600」があるので、先に求めた法人税等との差額を未払法人税等で処理します。

(貸)仮払法人税等 56,600

(貸)未払法人税等 66,600 ※12

※11 当期の課税所得308,000円×40%=123,200円

※12 123,200円-56,600円=63,400円(貸借差額)

10.税効果会計

問題資料から、将来減算一時差異が8,000円(=32,000円-24,000円)増加していることが分かるので、これに法定実効税率(40%)を乗じて繰延税金資産を追加計上します。

(貸)法人税等調整額 3,200

※13 (32,000円-24,000円)×40%=3,200円

なお、決算整理後の繰延税金資産の金額は12,800円、繰延税金負債の金額は800円になるので、両者を相殺した純額12,000円を貸借対照表の固定資産の「繰延税金資産」に表示します。

- 「繰延税金資産>繰延税金負債」の場合:純額を固定資産の「繰延税金資産」に表示

- 「繰延税金資産<繰延税金負債」の場合:純額を固定負債の「繰延税金負債」に表示

- 本問の場合…

- 決算整理後の繰延税金資産:決算整理前残高9,600円+解答仕訳⑩の3,200円=12,800円

- 決算整理後の繰延税金負債:解答仕訳⑤-1の800円

- 純額12,000円(=12,800円-800円)を貸借対照表の固定資産の「繰延税金資産」に表示

繰越利益剰余金の算定方法

繰越利益剰余金については、損益計算書を自作して当期純利益(180,000円)を計算し、これに決算整理前残高試算表の金額(2,836,900円)を加えて計算するか、もしくは、答案用紙の貸借対照表の貸借差額で計算するかの2パターンの算定方法が考えられます。

ただ、限られた解答時間の中で損益計算書を自作するのは現実的ではないため、繰越利益剰余金の金額は「捨て問(解かずに捨てるべき問題)」と考えてください。

解答時間が余った場合にのみ「合ってたらラッキー」ぐらいの気持ちで、答案用紙の貸借対照表の貸借差額でサクッと計算しましょう。

集計時のちょっとしたテクニック

解答の流れとしては、問題資料の【決算整理事項等】の仕訳を下書きし、答案用紙の貸借対照表を完成させる形が一般的ですが、下書きが完成した時点で損益計算書に関する勘定科目に打ち消し線を引いて集計から除外しましょう。

本問は貸借対照表のみを作成する問題なので、損益計算書に関する勘定科目の増減は関係ありません。貸借対照表に関する勘定科目のみを効率よく集計するために、また、集計もれを防ぐために、集計作業に先立って損益計算書に関する勘定科目を除外しておくことをおすすめします。

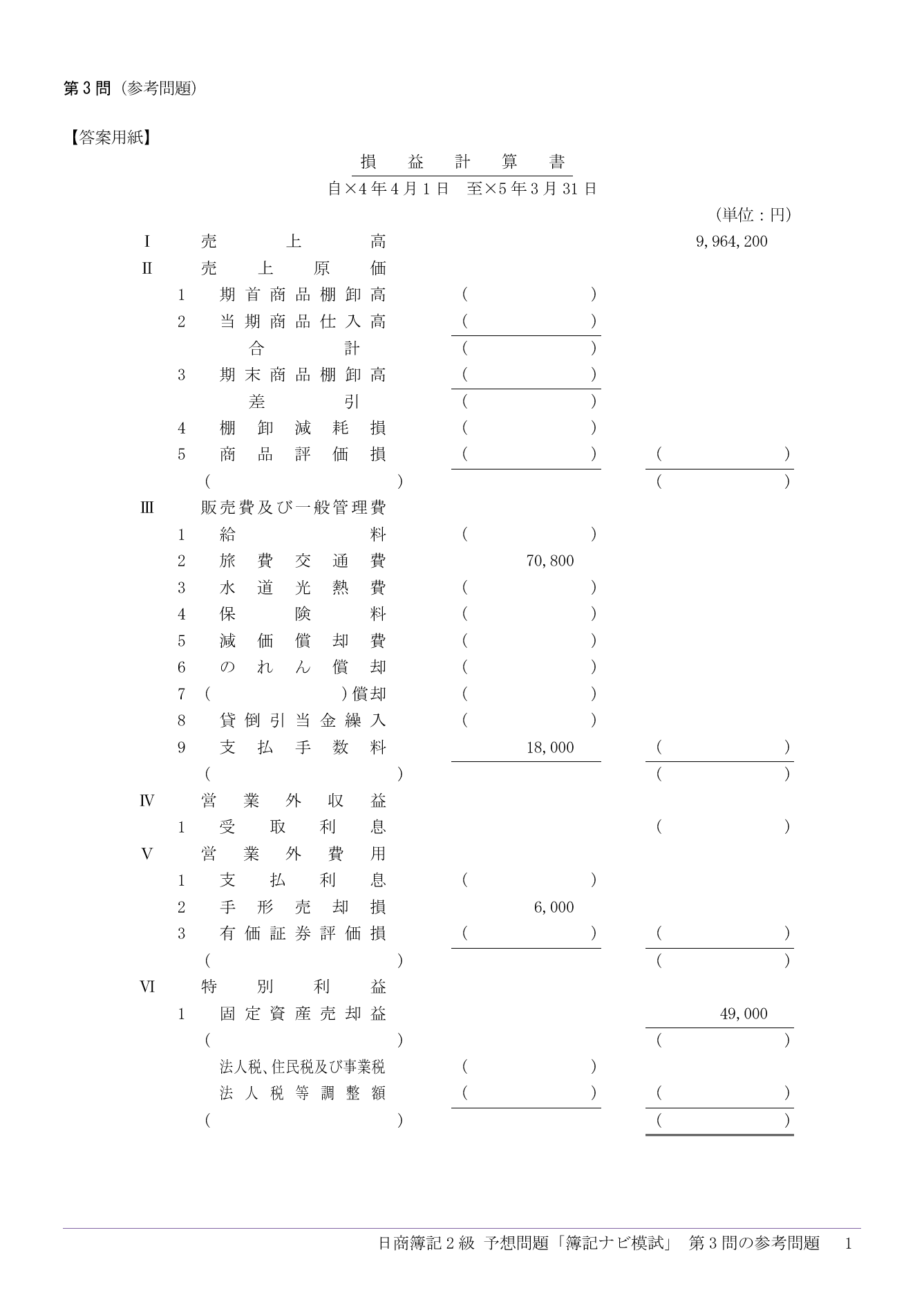

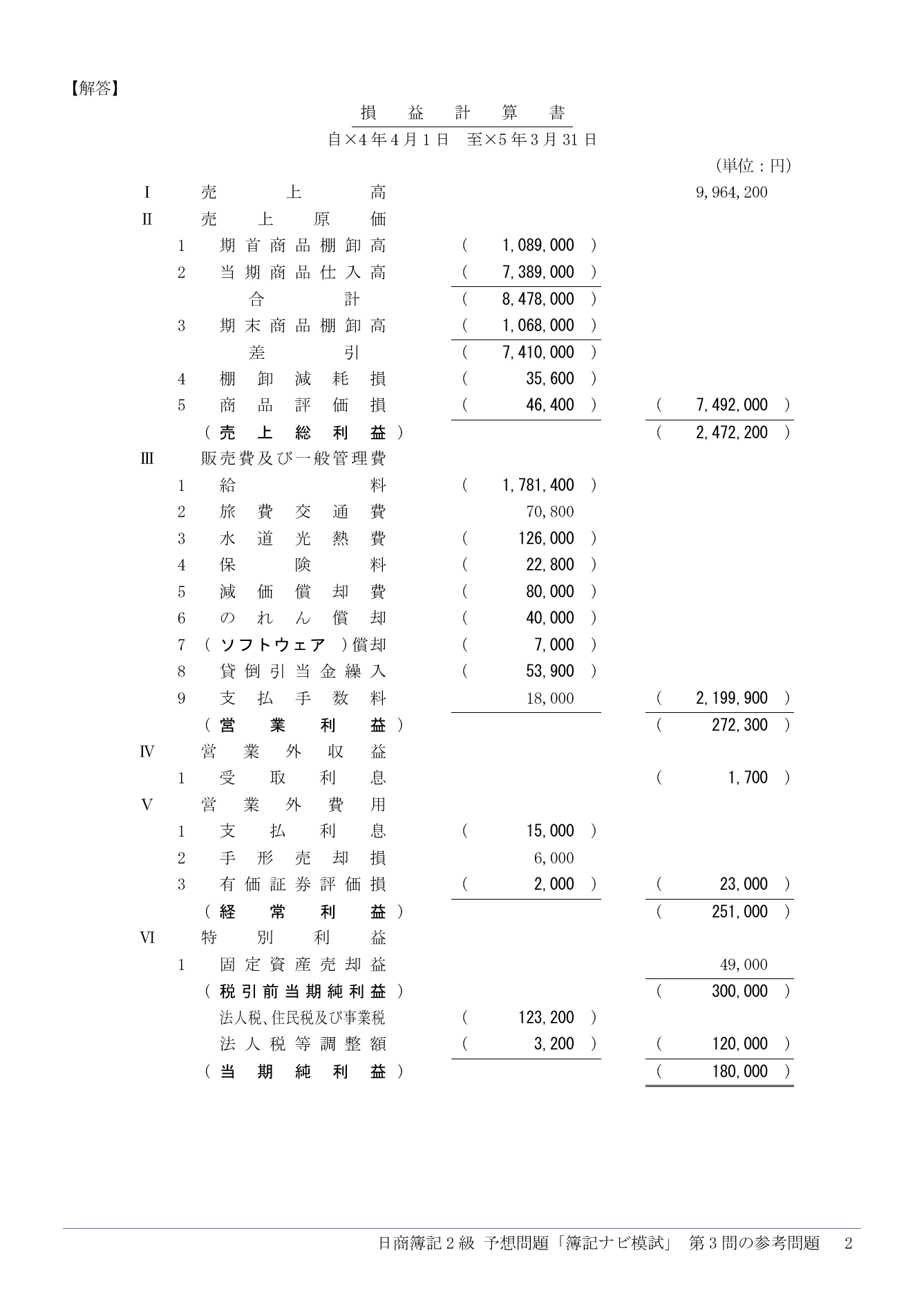

参考問題(損益計算書)のご案内

参考問題として損益計算書の答案用紙・解答のPDFをご用意いたしました。問題用紙は本問のものをそのままご利用いただけますので、余裕がある方はぜひこちらも解いてみてください。

管理人おすすめの予想問題集

日商簿記2級 まるっと完全予想問題集

日商簿記2級 まるっと完全予想問題集

簿記2級の試験範囲の中から出題可能性の高い論点や重要な論点を厳選し、12回分の予想問題にまとめた網羅性の高い問題集です。

12回分の問題は、難度に応じて初級(第1回~第3回)・標準(第4回~第9回)・上級(第10回~第12回)にレベル分けされているため、計画的・段階的に学習を進めることができます。

また、数ある予想問題集の中で「1問あたりの金額」が一番安いため、コストパフォーマンスも抜群です。

なお、購入者特典として「模擬試験プログラム」を無料で利用することができます。ネット試験本番と全く同じ環境で予行演習ができるので、受験予定の方は有効活用しましょう。

資格の学校TACの直販サイト「TAC出版オンラインストア」では、TAC出版の簿記2級の教材を割引価格(定価の10%~15%オフ)&2,500円以上の注文は送料無料で購入することができます。

基本教材をまとめて15%オフ&送料無料で買うもよし、予想問題集を1冊だけ10%オフで買うもよし。簿記2級の教材をお得に買いたい方は要チェックです!